Сколько бы времени собственник фирмы ни проводил бы на рабочем месте, лично наблюдая за рабочим процессом, он не сможет сделать достоверный вывод о положении дел в бизнесе. Торговый зал, забитый до отказа покупателями, вовсе не означает получение прибыли, а тихий и пустой офис с двумя работниками не подразумевает под собой обязательное разорение. Многие начинающие предприниматели делают еще одну, очень грубую ошибку: запускают руку в кассу и забирают оттуда всю наличность, которая, по их мнению, является «сегодняшней прибылью».

Значение всех вышеперечисленных фактов может адекватно отразить только один инструмент: формирование управленческой отчетности. Только она отразит момент, когда на самом деле можно забрать прибыль из кассы, на ее же основании станет понятно, почему двое сотрудников в маленьком кабинете для фирмы важнее целого оживленного магазина.

Общие характеристики управленческой отчетности

В научной литературе под управленческой отчетностью понимается взаимосвязанный комплекс фактических, плановых, прогнозных данных, отражающих показатели функционирования организации как хозяйственной и экономической единицы.

Комментарий эксперта.

Сам по себе комплекс вообще ничего не значит, он должен служить инструментом в достижении целей организации. Потому этот набор должен быть минимальным и достаточным, то есть делать нужно только те отчеты, на основании которых принимаются решения.

Система управленческой отчетности представляет собой совокупность всех внутренних отчетов, фиксирующих количественные показатели деятельности организации в целом, а также ее отдельных структурных частей, на конкретную дату.

Управленческая отчетность формируется на добровольной основе с целью получить максимально достоверную и объективную информацию об экономических результатах компании.

Составление управленческой отчетности должно подчиняться базовым принципам:

- Простота восприятия информации: данные отчета должны восприниматься однозначно, без множественных толкований.

- Объективность (достоверность): в ее основе должны лежать только реальные данные, никакие операции не должны утаиваться.

- Оперативность: возможность сформировать отчет в любой момент.

- Существенность: включение в конкретный отчет только значимой информации.

- Сопоставимость: разработка таких форм отчетности, которые дают возможность сравнения данных в целях анализа и дальнейшего планирования работы.

Критерии управленческой отчетности

Каждая организация вольна разрабатывать собственные формы управленческой отчетности, приспосабливая их к особенностям своей деятельности.

Для выполнения своей цели любой вариант управленческой отчетности по форме и содержанию должен соответствовать нескольким критериям:

- Актуальность. Отчеты должны отражать ситуацию, существующую в выбранный конкретный момент времени, как в настоящем, так и в прошлом.

- Адресность. Отчеты должны быть скомпонованы в соответствии с целями получателей информации.

- Достоверность. Данные должны отражать реальные процессы и результаты деятельности.

- Объективность. Нельзя компоновать данные так, чтобы приукрасить или ухудшить положение дел, отчетность должна быть сформирована беспристрастно.

- Полезность. Содержание информации в отчёте должно быть пригодным для принятия управленческих решений.

Сравнение бухгалтерской и управленческой отчетности

| Параметры | Бухгалтерская отчетность | Управленческая отчетность |

|---|---|---|

| Получатель (лицо, заинтересованное в отчетности) | Внешний для компании: ФНС; аудит; учредители (материнские компании); инвесторы; бизнес-аналитики, консалтинг; службы статистики и т.д. | Внутренний для компании: собственники; топ-менеджмент; руководители профильных подразделений. |

| Обязательность предоставления | Обязательно. | Не обязательно. Отчетность формируется по запросу в случае необходимости. |

| Сроки составления | Установленные законодательством периоды, обычно – квартал, полугодие, год. | В произвольном режиме, чаще – по окончании календарных периодов или отдельных бизнес-процессов. |

| Период для анализа | Прошлый период с запозданием, связанным со сроком, необходимым для подготовки отчетов. | Прошлый период в режиме актуального отражения данных. |

| Детализация | Общий отчет по всему предприятию в целом. | Возможна детализация по разным параметрам, вплоть до показателей работы одного сотрудника. |

| Унифицированная форма | Есть | Нет |

| Назначение | Проверка правильности отражения фактов хозяйственной жизни организации. | Анализ эффективности деятельности предприятия, текущее и стратегическое планирование. |

Комментарий эксперта.

Что касается прошлого периода в режиме актуального отражения данных. Для ускорения получения максимально точных данных за прошедший период компании используют fast-closing (быстрое закрытие) или делают flash-отчетность. В случае отсутствия фактических данных в момент закрытия часть данных может быть замещена прогнозной информацией, могут быть сделаны условные начисления затрат например.

Управленческая отчетность: что в нее входит

Все разнообразные виды управленческой отчетности делятся на три основные группы. Основанием разделения служит характер данных, которые содержатся в готовых отчетах.

Дальнейшая детализация внутри каждой группы делит отчеты на подгруппы в зависимости от рода деятельности организации, структуры обязательств компании, имущества.

Отчеты по финансовым результатам деятельности:

- доходы и расходы;

- структура себестоимости;

- отдельные виды расходов и т.д.

Комментарий эксперта.

Для отчетности по отдельным видам расходов, часто, если компания состоит из подразделений или ЦФО, то отчетность собирается по ним, или декомпозируется до них.

Отчеты по денежным средствам:

- движение денежных средств;

- управление денежными средствами;

- бюджет расходов и т.д.

Комментарий эксперта.

Нет, бюджет - это не отчет, это план деятельности, он может быть выполнен и для движения ДС, и для выручки и расходов и даже для баланса. Я бы выделила в отдельную группу.

Отчеты по балансу:

- управленческий баланс;

- оборотный капитал;

- финансовые активы и обязательства и т.д.

Отчеты по финансовому результату

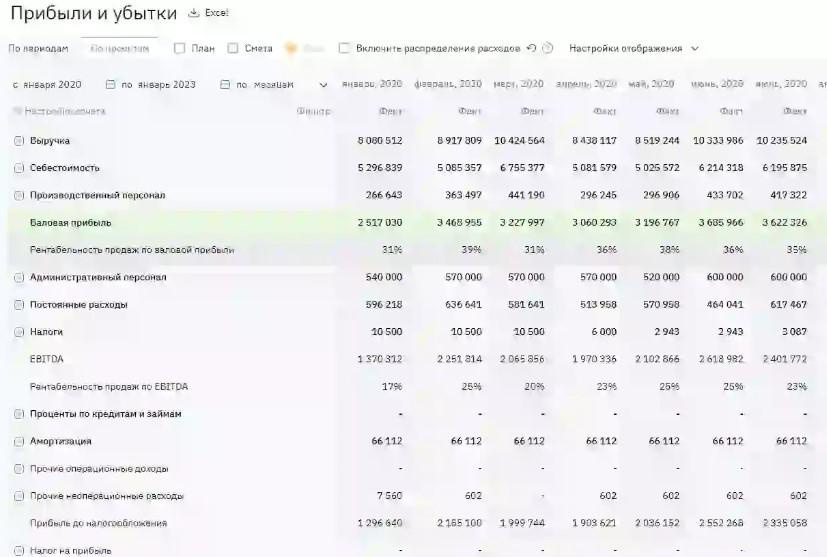

Отчет по прибылям и убыткам (Profit and Loss )

Отчет о прибылях и убытках (PL) относится основным управленческим отчетам.

Комментарий эксперта.

Главная задача, помимо понимания эффективности функционирования бизнеса и фин результата - отчет показывает структуру выручки и затрат в динамике.

Состав управленческой отчетности PL основан на следующих показателях:

- Валовая прибыль, которая рассчитывается как разница между полученной выручкой от продаж и себестоимостью проданного товара.

- Прибыльность (убыточность) продаж, которая равна разнице между полученной выручкой и суммой себестоимости товара, управленческих затрат и коммерческих расходов.

- Прибыль (убыток) до налогообложения, которая рассчитывая исходя из совокупного дохода организации, уменьшенного на совокупные расходы до уплаты налога на прибыль.

- Чистая прибыль (чистый убыток) рассчитывается после уплаты налога на прибыль и прочих обязательных платежей.

Комментарий эксперта.

По всем вышеприведенным показателям обязательно смотрятся относительные показатели, их еще называют маржинальными. Например маржа по валовой прибыль (%). GM%, и т.д.

На основании анализа приведенных показателей осуществляется оценка прибыльности или убыточности, определяется показатель рентабельности деятельности.

С этой целью можно анализировать любой структурный бизнес-процесс: от продажи нового товара, введенного в ассортимент, до деятельности каждого подразделения компании. Отчет PL отразит сколько денег заработала фирма и заработала ли их вообще.

Комментарий эксперта.

Обычный PL показывает структуру выручки и затрат, можно детализировать до направлений и продукта, все операционные расходы, как правило, смотрятся совокупно и показывают влияние на итоговые показатели прибыльности компании в целом.

А для того, что понять сколько денег в виде дивидендов может заработать собственник одного отчета PL будет недостаточно, потому как фактически денег может не быть надо смотреть ОДДС. PL покажет прибыль или убыток, а вот решение о выплате нужно принимать, зная что еще происходит с самими деньгами на счетах.

Обычная периодичность формирования отчета о прибылях и убытках – календарный месяц.

Если делать анализ не всей совокупности данных, а какого-то отдельного показателя, то отчет можно формировать в зависимости от потребностей анализа. Например, при открытии нового направления деятельности можно формировать ежедневный отчет на основании валовой прибыли для оперативного отслеживания результатов работы.

Скачать форму отчета о доходах и расходах

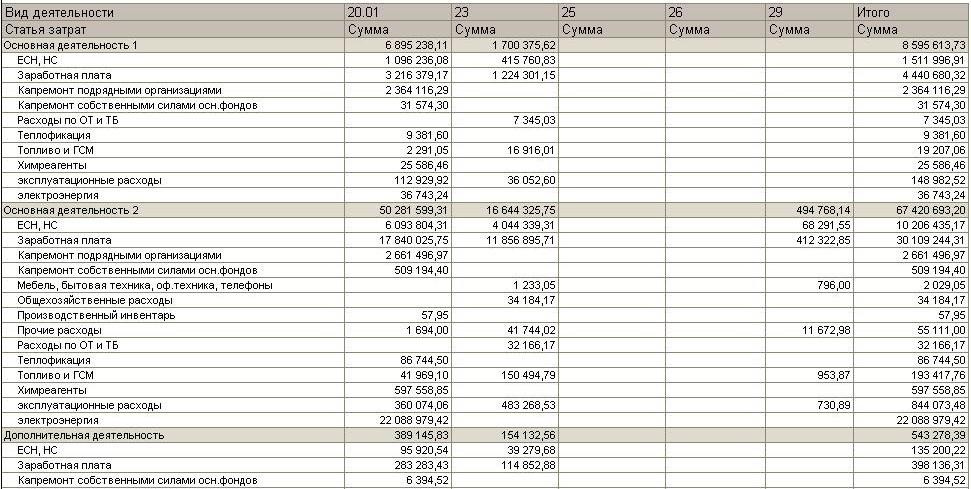

Отчеты по структуре себестоимости

Данный отчет нужен для расчета фактической себестоимости произведённой продукции или оказываемой услуги. Показатель, который выводится с его помощью, лежит в основе установления рыночной цены (цены продажи) на товар или услуги фирмы. Конечная цель правильного соотношения себестоимости и отпускной цены – получение прибыли.

В процессе работы отчет по структуре себестоимости позволит контролировать увеличение или уменьшение затрат на производство, и, следовательно, даст возможность вовремя корректировать цену товаров или услуг во избежание убытков.

Для формирования отчета необходимы следующие данные:

- стоимость сырья для производства;

- затраты на оплату труда;

- сумма страховых взносов за работников;

- затраты на производство;

- общехозяйственные затраты;

- внепроизводственные расходы (при наличии).

Сумма всех показателей образует полную себестоимость готового продукта.

Комментарий эксперта.

Что касается общехозяйственных затрат, это должны быть производственные общехозяйственные затраты. Например электричество общих производственных помещений, которые нельзя отнести на какой-то один продукт, но все они относят на производство.

Такой отчет можно составлять в установленные промежутки времени. Его внеплановое составление будет обязательным в том случае, если меняется любой из показателей, входящих в расчёт себестоимости, например, подорожало сырье для производства.

Отчетность по отдельным разделам расходов

Отчеты по отдельным видам расходам сами по себе основаны на конкретных цифрах, поэтому в их состав будет входить только один показатель. Такие отчеты формируются не так часто, как сводные, потому что не отражают картину в целом.

Обычно их используются для отслеживания динамики расходов по периодам в сравнении с другим итоговым результатом, определяя целесообразность затрат. Например, годовой отчет по маркетинговым расходам, разбитый по месяцам, можно сравнить с отчетом по продажам за такой же период. На основе сравнения будет виден экономический эффект маркетинга – способствуют ли расходы на него росту сбыта.

Комментарий эксперта

Обычно отчеты по затратам смотрят по ЦФО или блокам затрат. Эффективность затрат смотрится не на общую совокупность товара, а по тому на какой именно товар эти затраты имели влияние. Если это вообще можно оценить. Например, сколько новых клиентов купили сервис после применения новой рекламной высоко сегментированной компании.

Бюджеты по доходам и расходам

Бюджет доходов и расходов лежит в основе планирования деятельности любого предприятия. Первоначально составленный перечень предполагаемых поступлений денежных средств и необходимых затрат становится ориентиром для работы всего предприятия в целом.

В последующем, при периодичном составлении отчета о фактически полученных доходах и понесенных расходах производится сравнение исходного плана и результатов работы. В этом и заключается основная цель составления бюджета.

Комментарий эксперта.

У бюджета есть классические способы составления: bottom-up (снизу-вверх) и top-down(сверху - вниз). На практике используются оба. Бюджет в первую очередь отражает ожидания компании по будущей выручке, затратам и доходности. Обычно, годовой бюджет - это продолжение реализации и инструмент для достижения более долгосрочных целей компании.

То есть через бюджет реализуется и принятая в компании стратегия роста компании, с учетом реальных рыночных ситуаций и прочих факторов, которые влияют на бизнес и должны быть учтены при планировании. Например, должен быть заложен ожидаемый рост расходов, если например, ключевой поставщик сырья регулярно повышает стоимость товаров и т.д.

В доходную часть включается обычно показатель выручки от реализации товаров, услуг компании. Сюда же могут добавляться внереализационные доходы в виде поступлений процентов по вкладам, штрафов и пеней, начисленных контрагентам и т.д.

В состав расходов включаются стандартные показатели: себестоимость, расходы на оплату труда, страховые взносы, амортизационные расходы и т.д.

Как правило, бюджет утверждается на год. Его можно разбить на кварталы для оперативности отслеживания ситуации с выполнением плановых показателей.

Скользящий прогноз

Модель бюджета доходов и расходов, принимаемая на год вперед, является статичной. Она не может учитывать или прогнозировать возможные изменения экономической ситуации, что затрудняет исполнение бюджетов в принципе.

Альтернативой статичной модели является скользящий прогноз, предполагающий краткосрочное планирование деятельности предприятия.

Комментарий эксперта.

Стоит учесть, в случае резких рыночных изменений на практике в компаниях делается ребюджет - это пересмотр бюджета на оставшуюся часть года с учетом новых вводных, но это практика нужна только если изменения значительны, и затраты на процесс не превышают ценность итогового результата.

Скользящий прогноз по сути является тем же бюджетом, он использует те же самые статьи доходов и расходов. Его отличие от бюджета состоит в периодичности составления. Скользящий прогноз составляется каждый месяц или каждый квартал на основе результатов прошлых периодов.

Скользящий прогноз, в отличие от статичного бюджета, позволяет:

- выявить возможные риски и преимущества текущей динамики рынка;

- оперативно учесть новые внешние факторы, влияющие на работу предприятия;

- перераспределить имеющиеся ресурсы с учетом изменившихся потребностей.

Отчеты по денежным средствам

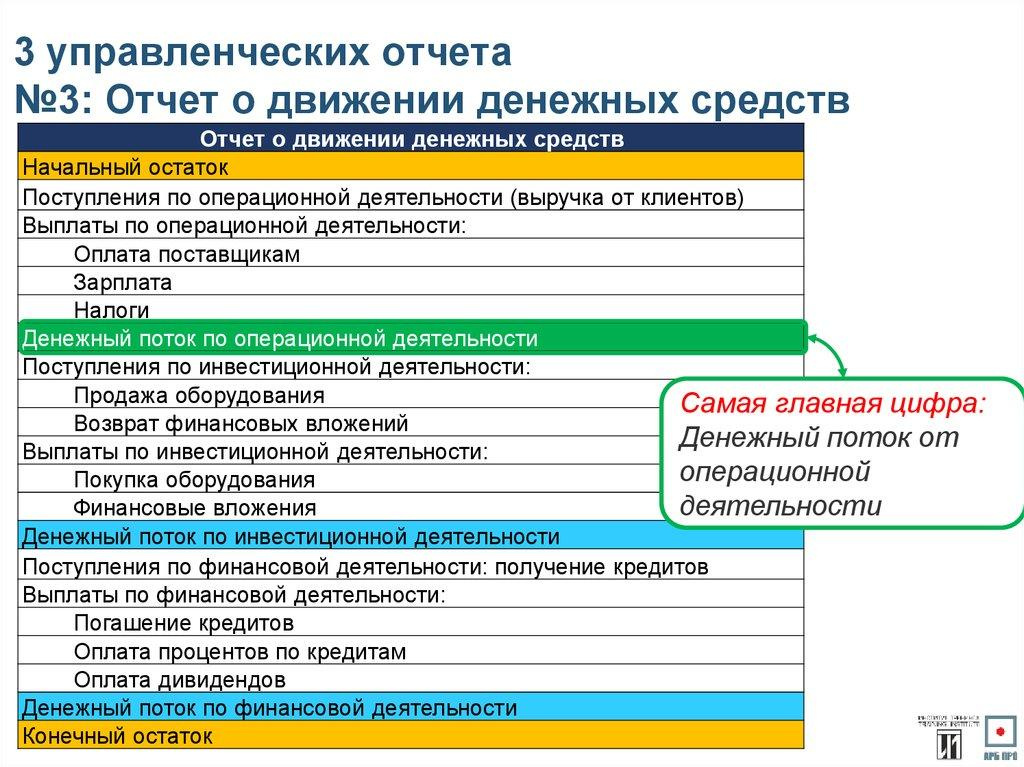

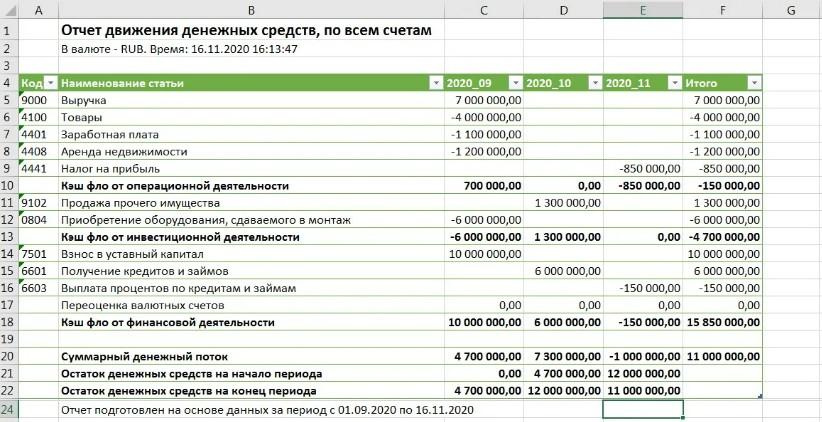

Движение денежных средств (Cash Flow)

Второй отчет, без которого невозможно оценить экономические результаты работы организации, - это отчет по движению денежных средств (CF).

Несмотря на свою важность, он очень простой: основа его составления – все траты, зафиксированные в учете предприятия. Форма отчета может быть разная, в большинстве вариантов он формируется как список расходов по статьям движения денежных средств (статьям, утвержденным в организации в целях учета структуры расходов).

Его главное назначение – отследить, куда и сколько денег потратила компания. Это позволяет контролировать количество наличных денежных средств, их поступление и расходование, кассовые разрывы.

Комментарий эксперта

Не менее важно то, что отчет позволит понять направление трат: операционная, финансовая или инвест деятельность компании, что и какой приток/отток денег для компании дало.

Отчет CL формируется двумя способами:

- Прямой: он фиксирует первоначальную сумму в активе компании и каждую расходную операцию. Часто отчет настроен таким образом, что денежные притоки также разбиты по статьям. В итоге формирования отчета получается перечень денежных поступлений и оттоков.

- Косвенный, построенный по принципу «от обратного», «снизу вверх». Исходной цифрой отчета является сумма чистой прибыли, на которую «накидываются сверху» все приходные и расходные операции компании: амортизация, дебиторская и кредиторская задолженности, величина складских запасов и прочие показатели баланса. В итоге должна получиться та денежная сумма, которой предприятие располагало в начале деятельности. Этот метод больше пригоден для анализа уже свершившихся фактов хозяйственной деятельности, а также для понимания того, куда делись деньги при наличии прибыли.

Стоит учесть, что дебиторская задолженность - например при погашении результирует в получении компании средств, которые должны быть отражены в доходах.

Операционные отчеты управления денежными средствами

Самый распространённый отчет по управлению денежными средствами – это платежный календарь. Он отражает ежедневный график и размеры выплат, которые должна произвести организация.

В этом смысле он является показателем ликвидности фирмы: хватит ли у нее денег на исполнение ближайших обязательств. Обычно платежный календарь основывается на бюджете движения ДС.

Бюджеты по движению денежных средств

Бюджет ДДС по сути является планом денежных притоков и оттоков, финансовым расписанием компании. Его можно составлять по общим статьям расходов на долгосрочный период.

Однако в отношении этого отчета полезнее будет использовать скользящий прогноз, поскольку он позволит учесть все новые обязательства, которые постоянно появляются у компании в связи с деятельностью, например, текущие оплаты поставщикам товара. Составленный таким образом бюджет ДДС ложится в основу платежного календаря.

Отчетность по балансу

Управленческий баланс

Третий ключевой отчет в управленческом учете, соединяющий отчет PL и отчет CF воедино, - управленческий баланс. Он отражает совокупную стоимость имущества и всех обязательств, которые имеются у компании на определенный момент времени.

Формально он отражает правильность ведения управленческого учета в целом, а также:

- позволяет контролировать кредиторскую задолженность;

- указывает на сумму активов, замороженных в дебиторской задолженности и в товарных запасах;

- является основой для расчёта финансовых показателей: ликвидности активов, платежеспособности организации, оборачиваемости долгов и товара;

- отражает наличие и стоимость имущества у компании.

Комментарий эксперта.

Глобальная задача баланса прояснить за счёт каких средств происходит финансирование бизнеса, прояснить его финансовую устойчивость, эффективность использования кредитных и собственных средств и т.д.

Управленческий баланс состоит из двух частей:

- Активы – имущество компании, которое используется для ведения деятельности (ТМЦ, денежные средства, основные средства, задолженность контрагентов перед компанией, сырье, незавершённое производство).

- Пассивы – долги компании, реальные и потенциальные (уставный капитал, кредитные средства, не распределенная в виде дивидендов прибыль, задолженность перед контрагентами).

При правильном ведении управленческого учета итог по разделу «Активы» всегда будет равен итогу по разделу «Пассивы». Такой результат получается в том случае, если правильно ведутся отчеты PL и CF, на основании которых автоматически формируется управленческий баланс.

Отчеты по оборотному капиталу

В эту группу входят отчеты, фиксирующие все возможные источники доходов фирмы:

- отчет по дебиторской задолженности, формируемый по срокам долга;

- отчет по незавершенному производству;

- отчет по запасам сырья;

- отчет по запасам товаров на складах и т.д.

Нужно учесть, что чем выше цифра потенциальных доходов, тем хуже для компании – ее активы заморожены и не приносят доход. Поэтому целью формирования данных отчетов является контроль за поддержанием отчетных показателей на минимальном уровне.

Иные виды отчетности

Дополнительно к перечисленным можно упомянуть еще ряд редко используемых балансовых отчетов:

- Отчеты по внеоборотному капиталу. По своей сути представляют собой отчет по основным средствам компании. Этим отчетом пользуются в основном крупные производства, в распоряжении которых находятся обширные имущественные фонды.

- Отчеты по финансовым активам и обязательствам. Это вариация отчета по дебиторской и кредиторской задолженности, имеет много вариантов формирования в зависимости от цели анализа данных.

- Отчеты по прочим обязательствам: аналог отчета по дебиторской задолженности со сроками долга, только формируется по иным контрагентам, не являющимся покупателями.

- Отчеты по структуре собственного капитала, дублирующие отчеты по оборотному и внеоборотному капиталу.

- Бюджеты по балансу: аналоги бюджета доходов и расходов.

Комментарий эксперта.

Чаще всего компании детализируют обязательства перед налоговыми органами и перед персоналом, чтобы понимать какие суммы краткосрочных обязательств должны быть обслужены всегда, потому как за просрочку оплаты по ним предусмотрены штрафы и другие взыскания по законодательству.

Многообразие форм отчетности

Система управленческой отчетности у каждого предприятия будет разная. Это зависит от многих факторов, прежде всего – от масштаба компании и вида деятельности.

Основные управленческие отчеты, перечисленные выше, будут встречаться в том или ином виде у каждой организации. Кроме них, учет в организации может включать и другие виды отчетности.

Их очень много:

- дебиторская и кредиторская задолженность контрагентов (отчет может формироваться как отдельно по каждому виду задолженности, так и в виде итоговой ведомости);

- ведомость по товарам на складах;

- отчет по поставщикам;

- отчет по закупкам;

- количественный отчет по продажам товаров (без валовой прибыли);

- отчет по инвестиционной деятельности;

- отчет по исполнению производственного плана;

- план-факт расходов будущих периодов и т.д.

Анализ управленческой отчетности

Анализ – это то, ради чего ведется управленческий учет и формируются все отчеты. Сами по себе цифры имеют весьма сомнительную познавательную ценность, но их сравнение и анализ – это именно то, что выявляет объективные результаты деятельности организации.

Большое количество продаж в оживленном магазине даст красивую цифру выручки, но подсчитанные расходы могут моментально превратить эту цифру в убыток.

Что позволяет выявить анализ отчета о прибылях и убытках:

- фиксирует и выявляет причины изменения полученной выручки;

- оценивает показатели рентабельности;

- отслеживает динамику рентабельности и факторы, влияющие на ее размер;

- оценивает экономическую эффективность деятельности организации не только в конкретный момент времени, но и в динамике;

- прогнозирует возможности развития бизнеса.

Что покажет отчет о ДДС:

- эффективность использования различных источников поступления денежных средств;

- целесообразность расходов компании;

- потребность компании в деньгах для выполнения своих обязательств;

- прогноз расходов;

- необходимость реструктуризации доходов и расходов.

Что покажет анализ управленческого баланса:

- размер чистой прибыли предприятия за период;

- возможные источники оборотных средств (замороженные активы);

- структуру оборотных средств компании (собственных и заемных);

- задолженность компании перед контрагентами, определяющую ее общую ликвидность.

Модель Дюпона

Модель Дюпона – это метод финансового анализа, определяющий, за счет каких факторов происходит изменение рентабельности компании. Модель расчёта может учитывать несколько переменных.

Базовая двухфакторная модель использует для определения рентабельности капитала отношение чистой прибыли за период к усредненному показателю размера собственного капитала за этот же период.

Комментарий эксперта.

Базовым подходом анализа является план-фактный, с применением вертикального анализа, когда затраты сначала оцениваются по величине вклада в общую структуру затрат, в % от выручки и т.д. Горизонтальный анализ тоже применяется. Также в показателях, где есть 2 и более факторов влияния может быть использован метод цепных подстановок для определения влияния каждого фактора.

Для дальнейшего выяснения зависимости рентабельности от каких-либо факторов первоначальные переменные – чистая прибыль и размер капитала – дробятся на составляющие их показатели.

Делается это для точного установления того, от какого параметра (фактора работы) зависит рентабельность капитала. Благодаря этому модель Дюпона получила названия факторной модели, факторного анализа.

В трехфакторной модели Дюпона рентабельность собственного капитала (РСК) фирмы выражена через три показателя.

Образец формулы трехфакторной модели Дюпона выражается следующим образом:

ROE = ROS * Kао * LR

РСК = норма прибыли (чистая прибыль/выручка) х оборачиваемость активов (выручка/активы) х коэффициент капитализации (активы/собственный капитал).

Какую бы модель ни использовали, она всегда покажет зависимость рентабельности от принятых к расчету факторов. Меняя числовые значения коэффициентов, аналитик может определить, как будет вести себя рентабельность при изменении того или иного компонента уравнения.

На этой основе будут приниматься управленческие решения о том, какие показатели деятельности компании нужно менять для получения большей прибыли.

Используя условные величины, посмотрим на примере, как можно использовать базовую модель для интерпретации изменения рентабельности. Пусть чистая прибыль равна 1, показатель собственного капитала равен 2. Тогда рентабельность капитала будет рассчитана как ½ * 100%, и будет равна 0,5.

Если увеличить показатель чистой прибыли при сохранении размера капитала, тогда рентабельность вырастет. Если, напротив, уменьшить чистую прибыль, но увеличить капитал, тогда рентабельность снизится. Таким образом, делаем вывод – повышение рентабельности зависит от увеличения чистой прибыли.

Нужна ли «управленка» малому бизнесу?

Для любого малого предприятия управленческая отчетность нужна как раз для того, чтобы определить, в какой момент хозяин магазина может забрать деньги из кассы на свои личные цели.

Только управленческая финансовая отчетность может показать, что у торговой точки появилась чистая прибыль, которую можно с легкой совестью прогулять в ресторане. Все остальное будет означать изъятие денежных средств из оборота, ведущее к дальнейшей неспособности предпринимателя выполнить свои обязательства перед партнерами и кредиторам. А это по закону – банкротство.

Сложности при формировании отчетности

Управленческая отчетность всегда производна от оперативного ведения управленческого учета в компании. Отчет – это совокупность данных, расположенных заданным образом в соответствии с поставленной целью. В процессе подготовки управленческой отчетности есть две трудности.

👉 Формальная. Она выражается в настройке необходимых форм отчётности, которые призваны автоматически располагать исходные данные в нужном порядке. Данная трудность легко решается использованием уже готовых, настроенных отчетов в программе 1С или ее аналогах, что избавляет от необходимости каждый раз настраивать все заново.

👉 Содержательная. Это пресловутый человеческий фактор – внесение данных, фиксирующих текущие хозяйственные операции, в учетную программу.

Неправильное разнесение расходов по статьям движения денежных средств, некорректное оформление расходных и приходных операций по их типам – человек может совершить множество ошибок. Они повлекут за собой использование в отчетах ошибочной информации, а значит, и искажение правильности самого отчета.

Следствие – принятие неправильных управленческих решений в худшем случае, а в лучшем – долгие вечера для бухгалтера в поисках ошибок, допущенных при внесении данных.

Всемогущая автоматизация: панацея или трата денег?

Скорее, панацея. Все просто: автоматизированные программы учета создаются специалистами, умеющими правильно составить отчет, расположить исходные данные в нужной последовательности и написать правильные формулы для формирования управленческой отчетности.

Проведите эксперимент: напишите на бумаге две цифры, пусть это будет себестоимость продаж и выручка от продаж. Сможете правильно посчитать валовую прибыль от продаж и рентабельность?

Если да – честь вам и хвала, но не все такие умные. Так это еще и элементарный расчёт, а если считать что-то посложнее? Поэтому автоматизация управленческой отчетности просто необходима каждому предприятию, вопрос лишь в том, в каком объеме и какие отчеты вам будут нужны.

Подобных сервисов – масса, начиная с основанных на простых таблицах Excel, заканчивая специальными доработками в 1С.

Последний совет

Управленческий учет – это совсем не гора бумаг. Утрированно управленческим учетом можно назвать даже запись «приход-расход» в амбарной книге. Поэтому любая фиксация результатов работы компании на бумаге уже будет считаться управленческим отчетом.

Комментарий эксперта.

Без управленческой отчетности компания будет совершать много случайных, хаотичных и очень дорогих действий. ЕЕ поведение можно будет сравнить с движением машины без руля, ехать будет, но направление определить и задать будет невозможно.

Какой сотрудник приносит больше всего дохода? Какой товар или услуга являются вашим «паровозом» в продажах? Сколько денег нужно вложить в складские запасы? Это все – вопросы, отвечая на которые предприниматель использует данные управленческой отчетности.

Так что не стоит рассматривать ее просто как гору отчетов – это заблуждение может стоить компании очень дорого. Современный рынок консалтинговых услуг и программного обеспечения дает много возможностей получить уже готовые инструменты ведения управленческого учета. Не пренебрегайте ими, если не хотите пустить по ветру несколько лет своего труда и тонны денег.

Экспертные комментарии в статье представлены консультантом по бизнес-финансам Юлией Беляевой.

Юлия @YuliaVictory является экспертом в области корпоративных финансов более 16 лет, прошла путь от помощника аудитора до финансового директора филиала крупнейшего телеком-оператора, оказывает консультации в сфере бизнеса и финансов более 2 лет и ведет телеграм-канал о корпоративных финансах.

FAQ

⁉️ Что такое консолидированная управленческая отчетность?

Это отчетность, составляемая для группы компаний, рассматриваемой в качестве единого субъекта хозяйственной деятельности. Финансовые итоги рассчитываются не в отношении каждого члена группы в отдельности, а в совокупности, объединяясь по типам операций и показателей.

⁉️ Что подразумевает под собой оперативная управленческая отчетность?

Под этим понимаются те отчеты, которые используются для ежедневного контроля над работой компании. Такой вид отчётности содержит минимум показателей, необходимых для отслеживания конкретных параметров работы. Например, отчет о дебиторской задолженности на конкретную дату, отчет о продажах по каждому сотруднику в отдельности, отчет по валовой прибыли по определённой группе товаров и т.д.

📚 Что еще полезно почитать:

- Как найти точку безубыточности;

- Особенности вертикального и горизонтального анализа;

- Что показывают коэффициенты быстрой, абсолютной и текущей ликвидности;

- Вероятность банкротства по моделям Альтмана и Таффлера;

- Построение и анализ бизнеса по бизнес-модель Остервальдера;

- Особенности методологии OKR (objectives and key results).

- Современные форматы мероприятий для бизнесменов;

- Расчет и анализ оборачиваемости запасов;

- Что включает в себя цифровая трансформация бизнеса;

- Суть и цели ретроспективного анализа;

- Метод бенчмаркинг: что это такое и как проводится;

- Эффективное делегирование полномочий — разбираем процесс по шагам;

- Как исследовать свой бизнес по средствам SWOT-анализа;

- Оценка долгосрочных перспектив бизнеса через PEST-анализ.