Капитал компании – это не только деньги в привычном понимании. Капиталом являются и товарно-материальные ценности (сырье для производства, готовая продукция, товарные запасы на складах), которые становятся непосредственным орудием извлечения дохода. Деньги, вложенные в накопительные счета или в ценные бумаги, приносят проценты.

Товарные запасы тоже дают проценты в виде прибыли, получаемой организацией в результате коммерческих операций. Разумное предположение о том, что рост прибыли прямо зависит от количества проданного товара, приводит к тому, что соотношение объема продаж и полученного дохода можно контролировать с помощью определенного инструмента.

Контроль означает возможность управления процессом. Тогда о каком инструменте, позволяющем контролировать получение прибыли, идет речь?

Основные термины

Этим инструментом является коэффициент оборачиваемости запасов. Само понятие «оборачиваемость запасов» описывает процесс «деньги – товар (сырье) – производство – реализация – прибыль». Звучит почти как «деньги – товар – деньги», чем, по сути, и является.

Подробнее понятие оборачиваемости можно описать как количественный показатель того, сколько раз за установленный период компания успевает вложить деньги в сырье, направить сырье в производство, реализовать готовую продукцию и получить вожделенную прибыль.

В компаниях, занимающихся не производством, а перепродажей товаров, этот круг выглядит почти так же: деньги вкладываются в товар – товар перепродается – компания получает прибыль.

Количество этих циклов за конкретный временной отрезок и описывается коэффициентом оборачиваемости товарных запасов.

Комментарий эксперта. Чаще всего и удобнее Оборачиваемость смотреть в днях, это намного более легкий для понимания показатель. То есть как быстро вы получаете деньги за товар, который положили на склад.

Финансовым смыслом коэффициента является скорость возврата в виде прибыли тех денежных средств, которые были изначально вложены в приобретение товара, сырье или в иной способ формирования товарных запасов.

Но для начала стоит познакомимся с некоторыми определениями.

Первый термин – оборот ТМЦ за период, принятый в качестве расчётного. Оборот может быть выражен двумя способами:

- либо как стоимостная оценка сырья, направленного в производство (себестоимость продукции);

- либо как общая выручка от проданных запасов.

Комментарий эксперта. Не могу до конца согласиться с соотнесением к выручке, а не к себестоимости проданного товара. Выручка содержит маржу, которая будет влиять на оборачиваемость товаров.

Второй термин - усредненная цена запасов, рассчитанная за период как среднее арифметическое между стоимостью ТМЦ на начало периода и стоимостью ТМЦ на конец периода.

Коэффициент оборачиваемости запасов: значение для бизнеса

Затем, что любому собственнику бизнеса нужно знать:

- насколько эффективен способ его вложения денег в производство;

- сколько прибыли заработала компания;

- сколько прибыли компания заработает при сохранении или увеличении существующих показателей.

Комментарий эксперта. Тут необходимо уточнение, оборачиваемость не показывает прибыль, это показатель скорости оборота товара в деньги, а значит можно умножить скорость на показатель времени и далее на маржу и только так понять какую прибыль в выбранный временной диапазон генерирует компания.

Основная польза коэффициента состоит в том, что он позволяет контролировать размеры запасов компании таким образом, чтобы, с одной стороны:

- не замораживать капитал в излишках ТМЦ на складах, а направить его в иные каналы инвестиций, обеспечив прибыльность вложений (например, расширить производство, купить новые технологии и т.п.);

- не создавать дефицит товара, который замедлит продажи и искусственно «свяжет руки» сбытовой политике фирмы.

Комментарий эксперта. Дефицит товаров приводит к прямой упущенной выгоде компании, которая вполне может быть исчислена следующим образом: выручка в день * на количество дней, когда товара не было на складе.

О чем говорит быстрая оборачиваемость?

Если коэффициент показывает высокую оборачиваемость запасов, для фирмы это показатель успешности и эффективности хозяйственной деятельности. По сути, высокая оборачиваемость – это быстрое получение прибыли, дающее ресурсы для развития.

Высокий показатель должен вызывать опасение только в том случае, если его рост стал очень быстрым. В математическом расчете это возможно в том случае, если в формуле, выражающей отношение двух величин, знаменатель резко уменьшается.

В расчете коэффициента оборачиваемости в знаменателе находится средняя стоимость товарных запасов. Следовательно, резкий рост коэффициента будет означать резкое снижение запасов товара или готовой продукции.

Возможных причин много:

- перебои и просрочка поставок товара;

- рост стоимости товаров и сырья;

- неправильно сформированный график поставок на склад и отгрузок со склада.

Для фирмы это означает наличие дефицита товара и грядущее снижение продаж вплоть до полного прекращения. Такое изменение коэффициента должно стать поводом пересмотреть деятельность закупочного и логистического подразделений компании.

Что значит медленная оборачиваемость?

Низкий коэффициент оборачиваемости будет означать либо слишком низкий оборот продаж (маленькую выручку), либо затоваренность склада (слишком большие остатки ТМЦ).

Когда расчеты выдают неудовлетворительный показатель коэффициента, это должно стать стартовым выстрелом для аналитиков и менеджмента компании.

Причина проста: низкий коэффициент означает просадку в основных направлениях деятельности, и исправлять ситуацию придется на всех фронтах.

Чем надо заняться в первую очередь?

- Проанализировать складские остатки и избавиться любыми способами от неликвида: распродажи, уценки, реклама, дополнительная мотивация для продавцов – все что угодно.

- Установить контроль за закупками, особенно в отношении редко продаваемых товаров и товаров, привозимых (производимых) по индивидуальным заказам клиентов.

- Мониторить рыночные цены. Низкий сбыт может быть следствием неправильного ценообразования либо наличия на рынке демпинговых факторов.

Комментарий эксперта. Одной из причин низкого спроса может быть некорректный расчет себестоимости товара, как следствие завышение цен реализации и потери доли на высоконкурентном рынке.

- Вводить мероприятия, стимулирующих продажи, расширять маркетинговую активность, увеличить объем рекламных акций.

- Планировать продажи в связке с планированием закупаемого ассортимента. Здесь важно отслеживать товарный ассортимент, лучше всего продаваемый в том рыночном сегменте, в котором работает компания.

В некоторых случаях снижение оборачиваемости оправдано коммерческими интересами компании. Очень часто такими причинами являются:

- увеличение закупок для обеспечения будущего спроса, например, затаривание продуктовых складов перед праздниками;

- закупка товаров на сезонных акциях со значительными скидками;

- увеличение складских запасов в ожидании роста цен и т.п.

Идеальный баланс оборачиваемости: миф или реальность?

Вы можете долго искать свою идеальную оборачиваемость. Но давайте оперировать фактами, существуют среднеотраслевые показатели по различным видам деятельности в РФ. Они рассчитываются ежегодно и сводятся в удобную таблицу. Эти показатели считаются нормой и на них можно ориентироваться.

И если ваша компания после всех расчетов близка к статистическому коэффициенту, примите наши поздравления, вы идете в нужном направлении!

Машина или морковка: что продать выгоднее?

Второе, к чему нужно привязывать коэффициент, - виды товарных запасов. Разные ТМЦ имеют разную эффективность реализации. Показательным примером может быть продажа хлеба и продажа дорогого алкоголя.

Оборачиваемость хлеба по сравнению с продажами алкоголя имеет просто космическую скорость, зато алкоголь с низкой оборачиваемостью приносит космическую прибыль. В контексте конечных результатов перевесит, скорее всего, прибыль.

В таких случаях идеальным для фирмы будет и мизерный по значению коэффициент оборачиваемости.

Оборачиваемость запасов: формула расчета

Какие показатели нужны для расчета коэффициента оборачиваемости запасов (КОЗ) и где их взять? Есть несколько вариантов расчета, в которых применяются следующие показатели:

- Период оборачиваемости запасов (Поз) – определенный промежуток времени, который берется за основу расчета. Он выбирается заранее при начале анализа. Периодом может быть день, месяц, квартал, год – все зависит от особенностей деятельности организации.

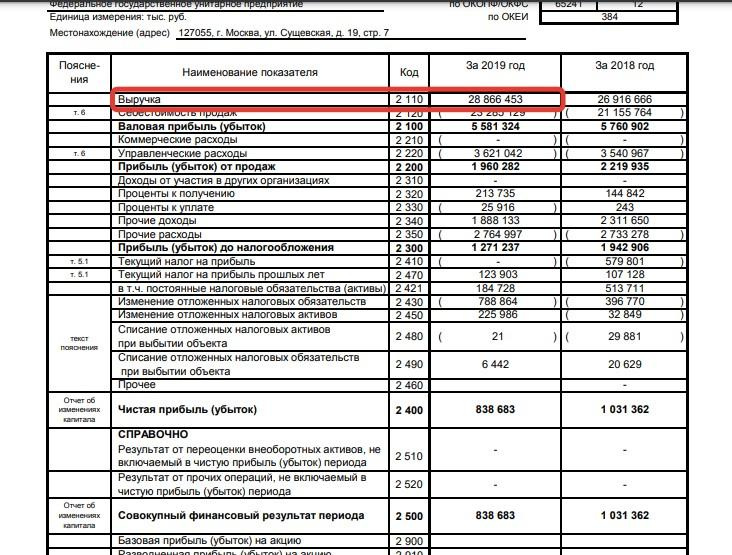

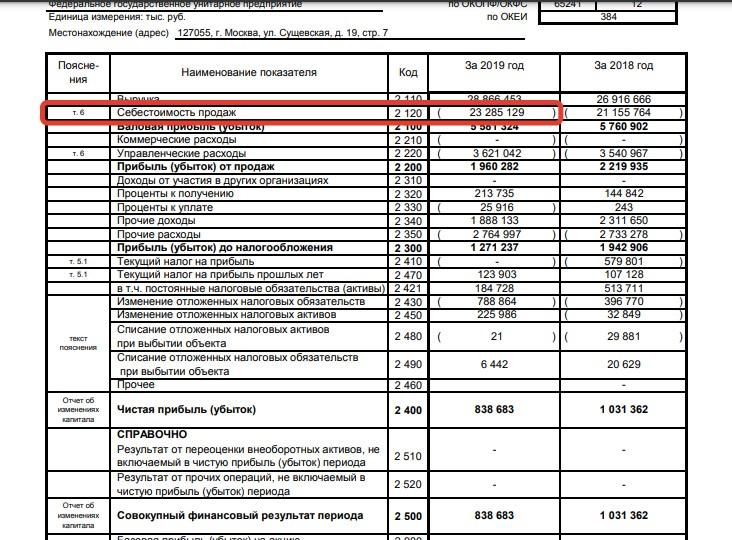

- Себестоимость продаж (Сп). Этот показатель можно взять из строки 2120 бухгалтерского баланса или из управленческого отчета.

- Выручка от продаж (Вп). В бухгалтерском балансе это будет строка 2110.

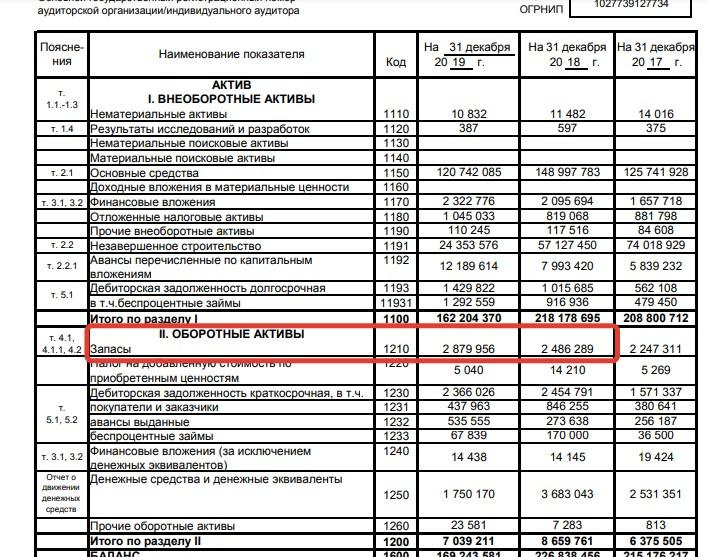

- Среднегодовой показатель стоимости запасов (Ссз). В бухгалтерском балансе информация о запасах отражена в строке 1210.

Усредненный показатель нужно рассчитать следующим образом:

Ссз = (стоимость запасов на начальную дату периода + стоимость запасов на конечную дату периода)/2

или по бухгалтерскому балансу:

Ссз = (строка 1210 на начало периода + строка 1210 на конец периода)/2

Как рассчитать коэффициент: формулы

На сегодняшний день принято использовать два способа расчета.

Способ 1: с использованием показателя общей выручки от продаж (реализации). Формула будет выглядеть следующим образом:

Коз = Вп / Ссз

где:

- Коз - коэффициент оборачиваемости запасов;

- Вп - выручка от продаж;

- Ссз - среднегодовой показатель стоимости запасов.

В развернутом виде будет так:

Коэффициент оборачиваемости запасов = Выручка от продаж / (стоимость запасов на начальную дату периода + стоимость запасов на конечную дату периода)/2.

Выражая формулу через строки бухгалтерского баланса, получим запись:

Коз = Строка 2110 /(строка 1210 на начало периода + строка 1210 на конец периода)/2.

Альтернативный расчет коэффициента на основе себестоимости, способ № 2.

Формула выглядит так:

Коз = Сп / Ссз

Что в развернутом виде выглядит так:

Коз = Сп / (стоимость запасов на начальную дату периода + стоимость запасов на конечную дату периода)/2.

Выражая формулу через строки бухгалтерского баланса, получим запись:

Коз = Строка 2120 / (строка 1210 на начало периода + строка 1210 на конец периода)/2.

Расчёт оборачиваемости запасов в днях: формула

Зная коэффициент оборачиваемости и продолжительность периода, заданного для расчетов, можно вычислить, на какое время компании хватит ее запасов ТМЦ для работы.

Формула для вычисления простая:

Козд = продолжительность периода в днях / коэффициент оборачиваемости запасов.

Если в качестве периода принят год, то формула будет такая:

Козд = 365 / Коз

Лайфхак от эксперта

Выше приведены несколько способов расчета оборачиваемости, но есть и другой вариант. Итак, давайте посчитаем как надолго хватит остатков при определенной скорости расходования товаров.

Од = (Сз/Рз) * 30,5

где,

- Од - оборачиваемость (дни);

- Сз - средние запасы - (запасы на начало + запасы на конец периода)/2;

- Рз - расход запасов - сумма списания ТМЦ по полной себестоимости;

- 30,5 - усредненные дни месяца чтобы избежать колебаний показателя из-за неравномерности дней месяца в году.

Проведем расчет со следующими данными:

- Средние запасы - 120 тыс;

- Расход запасов - 40 тыс/мес;

- 30,5 - усредненные дни месяца.

Од = (120/40) * 30,5 = 91,5

Разделив 120 на 40 получаем 3 оборота. А умножив на 30,5 мы получим 91,5 день, т.е. запасов хватит на 91 день продаж.

Если цифры меняются и для расчета берутся годовые остатки и годовые продажи, то вместо 30,5 мы умножаем результат на 365 дней.

Чем полезен именно такой расчет? Он был успешно реализован и позволил найти резерв в 120 млн рублей в одной производственно-торговой компании, подробнее об этом кейсе можно прочесть тут.

Сколько периодов нужно для анализа?

Коэффициент оборачиваемости запасов отражает реальные экономические процессы только в том случае, если используется в сравнительном анализе за несколько периодов.

Для товаров с медленной оборачиваемостью анализ можно проводить по кварталам годам, для продукции с быстрой оборачиваемостью в качестве периодизации можно использовать месяцы, сутки.

Главное – для сравнения необходимо брать хотя бы два периода, на этой основе можно будет сделать выводы о том, какие факторы деятельности предприятия могут влиять на оборачиваемость товаров и на получение конечной прибыли.

Оборачиваемость запасов в днях: пример расчета

Чтобы проще было понять, о чем вообще здесь идет речь, посчитаем что-нибудь на примере условных цифр. Зададим исходные данные и рассчитаем Коз общий и Коз по дням на основании себестоимости продаж.

Таблица 1.

| Показатели | 2021 год | 2022 год |

|---|---|---|

| Себестоимость продаж (Сп) | 125 млн. руб | 145 млн. руб |

| Стоимость запасов на начало года | 3,9 млн. руб | 5,5 млн. руб |

| Стоимость запасов на конец года | 4,7 млн. руб | 6,3 млн. руб |

| Средний показатель стоимости запасов (Ссз) | 4,3 млн. руб | 5,9 млн. руб |

| Продолжительность периода | 365 дней | 365 дней |

| Коз = Сп/Ссз | 29 оборотов | 24,5 оборота |

| Козд = 365/Коз | 12 дней | 15 дней |

Еще можно сделать похожий расчет, только с использованием показателя выручки от продаж.

| Показатели | 2021 год | 2022 год |

|---|---|---|

| Выручка от продаж (Вп) | 137,5 млн. руб | 159,5 млн. руб |

| Стоимость запасов на начало года | 3,9 млн. руб | 5,5 млн. руб |

| Стоимость запасов на конец года | 4,7 млн. руб | 6,3 млн. руб |

| Средний показатель стоимости запасов (Ссз) | 4,3 млн. руб | 5,9 млн. руб |

| Продолжительность периода | 365 дней | 365 дней |

| Коз = Вп/Ссз | 32 оборота | 27 оборотов |

| Козд = 365/Коз | 11 дней | 14 дней |

Сравнивая результаты расчетов по выручке и себестоимости, мы видим разные показатели оборачиваемости. Такие данные получаются вследствие того, что выручка в отличие от себестоимости содержит в себе маржу.

И при использовании выручки в расчетах мы получаем меньшее число дней оборота, т.к. оборачиваем другую сумму (большую, чем себестоимость). Результатом будет искусственно завышенная оборачиваемость товара, поэтому рекомендуется применять расчет, используя себестоимость.

Анализ оборачиваемости: делаем выводы

Какие выводы можно сделать из этой таблицы?

Вывод 1. Применение двух методов для анализа данных разных периодов показывает снижение оборачиваемости ТМЦ в 2022 году по сравнению с 2021-м. Абсолютные показатели фиксируют разницу:

- падение Коз за год в обоих методах равно 4 оборотам;

- замедление ежедневного использования запасов за год также одинаково: компания стала позже получать выручку на 3 дня, оборачиваемость товаров ухудшилась.

Вывод 2. Можно сделать вывод о потерях прибыли из-за недостаточной оборачиваемости товаров. Для начала посчитаем маржу за 2022 год.

(159,5 - 145)/159,5 = 9%

далее рассчитываем недополученную прибыль (0,09 * 5,9 (Ссз)) * 5 оборотов = 2,66 млн. руб.

Итог

Этот пример отражает только малую часть возможностей применения коэффициента оборачиваемости продаж. Как уже было сказано, этот показатель лучше всего работает в связке с другими маркерами деятельности предприятия, а также позволяет осуществлять прогнозирование и долгосрочное планирование.

Комментарий эксперта. Например, надо четко контролировать себестоимость по составляющим в динамике, управлять ее изменением, обязательно работать с показателями продаж, также учитывать сроки логистики, потому как длинное логистическое плечо может влиять отрицательно на оборачиваемость.

Также показатель служит своеобразным флюгером, который указывает, куда подул ветер перемен. Зная это направление, можно вовремя принять нужное управленческое решение – идти по тому же пути дальше, или свернуть в другую сторону, пока не поздно.

Экспертные комментарии в статье представлены консультантом по бизнес-финансам Юлией Беляевой.

Юлия @YuliaVictory является экспертом в области корпоративных финансов более 16 лет, прошла путь от помощника аудитора до финансового директора филиала крупнейшего телеком-оператора, оказывает консультации в сфере бизнеса и финансов более 2 лет и ведет телеграм-канал о корпоративных финансах.

Видео

Видео версия статьи:

📚 Полезно почитать:

- Что входит в управленческую отчетность и как ее анализировать;

- Особенности построения бизнес-модели Остервальдера;

- Кто обязан уведомить ФНС об открытии банковского счета за рубежом;

- Как проводится камеральная налоговая проверка;

- Все виды налогообложения для ИП;

- Что включает в себя цифровая трансформация бизнеса;

- Суть и цели ретроспективного анализа;

- Метод бенчмаркинг: что это такое и как проводится;

- Эффективное делегирование полномочий — разбираем процесс по шагам;

- Как исследовать свой бизнес по средствам SWOT-анализа;

- Оценка долгосрочных перспектив бизнеса через PEST-анализ;

- Метрики и правила расчета юнит-экономики.