Оптимизация складских запасов имеет большое значение для экономической эффективности работы компании. Если деятельность организации ориентирована на работу со складскими запасами, это означает, что срок хранения товара на складе становится почти главной метрикой, которую нужно контролировать с особенной тщательностью.

Хранишь много и долго – обесцениваются вложенные в товар деньги. Хранишь мало и клиентам не хватает товара – упускаешь прибыль. В поиске золотой середины поможет, как всегда, объективный взгляд на эффективность продаж.

Комплексный ABC/XYZ-анализ: суть и принципы

В маркетинговой аналитике очень популярны два инструмента, которые просты в использовании и отражают важные показатели деятельности компании.

📌 Первый – метод АВС-анализа, который позволяет определить удельный вес продаж отдельного товара в общем объеме выручки. Проще говоря, АВС-анализ выявляет лидера продаж, приносящего наибольшую выгоду.

📌 Второй – XYZ-анализ. Он изучает другой важные параметр, который волнует любого продавца: колебания объема продаж в зависимости от спроса на товар. Анализ «вычисляет» те позиции, продажи которых являются наиболее стабильными и прогнозируемыми.

Несмотря на кажущуюся разность задач, ставящихся перед ними, методы АВС и XYZ-анализа вполне успешно объединяются. Любого предпринимателя заботит, какой товар, приносящий хорошую прибыль, будет продаваться стабильно, на что можно твердо рассчитывать. Ответ найти достаточно легко: нужно провести исследование результатов продаж по методу совмещенного ABC/XYZ-анализа.

Как провести ABC/XYZ-анализ товаров: этапы и формулы

Комплексный характер метода выражается в том, что он требует поэтапного расчета данных:

- первый этап – вычисление доли каждого товара в выручке, то есть проведение расчета по АВС-методике;

- второй этап – вычисление коэффициента изменчивости продаж по XYZ-методике;

- третий этап – наложение матриц и формирование окончательных выводов.

На каждом этапе понадобится набор определенных инструментов.

Универсальный ресурс, который помогает в проведении расчетов по обоим методам, это таблицы: Excel, Google, бесплатные офисные приложения, все что угодно, что автоматически подставляет формулы и считает данные.

Следующее, что понадобится, знание формул и правил обработки результатов вычислений.

АВС

Применение данного метода является первым в порядке применения. АВС-метод использует две несложные формулы:

- доля товара в обороте = сумма продаж данного товара / общая сумма продаж группы однородных товаров;

- вычисление совокупного процента = доля товара в обороте + совокупный процент предыдущего товара в рейтинге.

Интерпретация полученных результатов осуществляется на основании ранжирования вычисленных данных:

- товары с показателем совокупного процента меньше 80% - группа А: это те товары, которые приносят основной доход с продаж (до 80% от всего оборота);

- товары с показателем совокупного процента от 80% до 90% - группа В: товары, находящиеся на втором месте по продажам (до 15% оборота);

- товары с показателем совокупного процента от 90% до 100% - группа С: случайные продажи (до 5% оборота: новинки, особые заказы и т.п.).

XYZ

Методика XYZ-ранжирования применяется уже к полученным результатам АВС-анализа, хотя для вычисления она по-прежнему использует те же данные, на основе которых вычислялись доли товаров в обороте. Отличие состоит в том, что XYZ-анализ рассчитывает на их основе коэффициент вариации (отклонения от средней нормы) и использует другую формулу:

коэффициент вариации = среднее квадратичное / среднее арифметическое.

Дальнейшее ранжирование товаров в зависимости от полученных цифр выполняется в соответствии с такой матрицей:

- Группа X – товары с показателем меньше 10%, наименее подверженные колебанию спроса.

- Группа Y – товары с показателем от 10% до 25%, подверженные колебанию спроса, но поддающиеся достоверному прогнозированию.

- Группа Z – товара с показателем больше 25%, непредсказуемые по спросу и не поддающиеся прогнозу.

ABC/XYZ-анализ: пример в Excel

Стандартный вопрос, который встает перед каждым предпринимателем, звучит так: «Какого товара купить побольше, чтобы побольше заработать, а какого поменьше, чтобы не заморозить деньги?». Посмотрим, как нам поможет совмещённый ABC и XYZ-анализ в Excel в поиске правильного ответа.

Исходные данные для расчета

Для исследования нам нужны будут данные по продажам. Их можно либо внести в таблицу вручную согласно учетным документам, либо сформировать отчет в 1С, если ей пользуется компания.

В любом случае для проведения анализа нужно рассортировать товары по однородным группам, иначе результаты вычислений покажут абсолютно недостоверный результат. Помните, что товары должны быть сравнимы: нельзя анализировать одновременно продажи спичек и свечей с продажами домашнего текстиля.

☝️☝️☝️ Второе правило: чем больше период для анализа вы берете, тем достовернее будет результат.

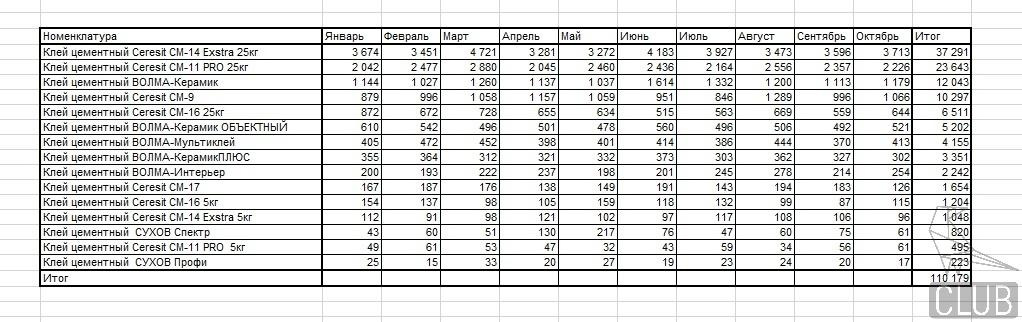

Итак, первое, что нужно: отчет по продажам товара. Его можно формировать как в деньгах, так и в единицах измерения товара. Возьмем, к примеру, продажи плиточного клея за весь прошедший год, в качестве периода для анализа установим месяц. После формирования отчета можем получить вот такую таблицу:

Расчет показателей

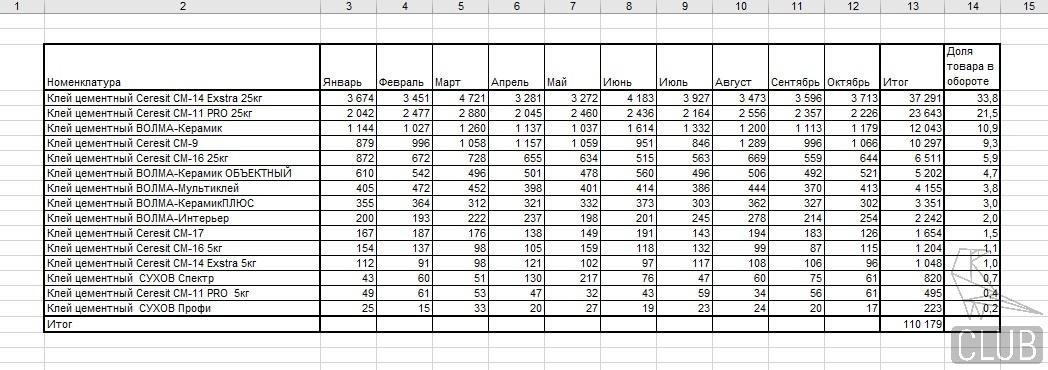

К этой таблице будем достраивать столбцы с расчетами. Первый, который нужно добавить, - столбец «Доля товара в общей выручке». В него для автоматического расчета нужно подставить формулу:

доля = итог по товару / итог общий * 100%.

Например, доля клея «Сухов Профи» будет равна:

223/110 179*100 = 0,2%.

После подстановки формулы в ячейки расчёт произойдет автоматически, останется только отсортировать данные в столбце «Доля товаров в обороте» по убыванию». Получится вот такая таблица.

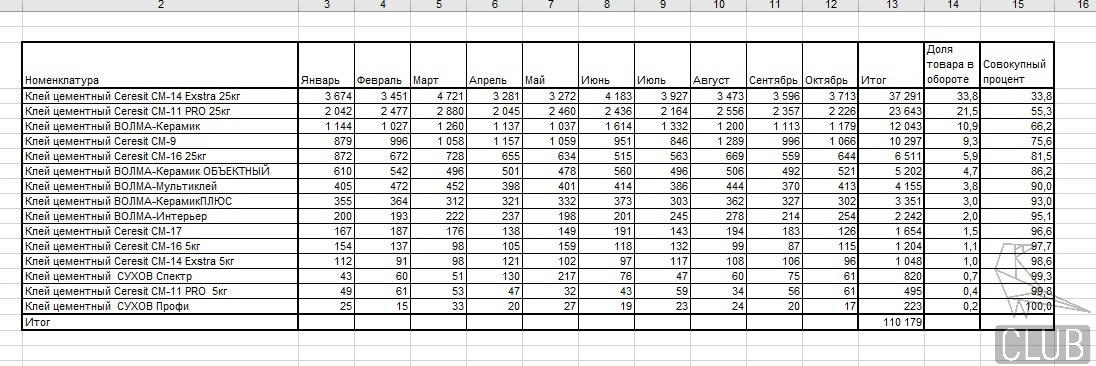

Следующим действием вычисляем совокупный процент.

Для этого добавляем столбец, и для каждого товара в ячейку этого столбца добавляем формулу вида:

Совокупный процент по товару «Сухов Профи» = 0,2 (доля этого товара в выручке) + 99,8% (показатель совокупного процента, вычисленный для предыдущего товара).

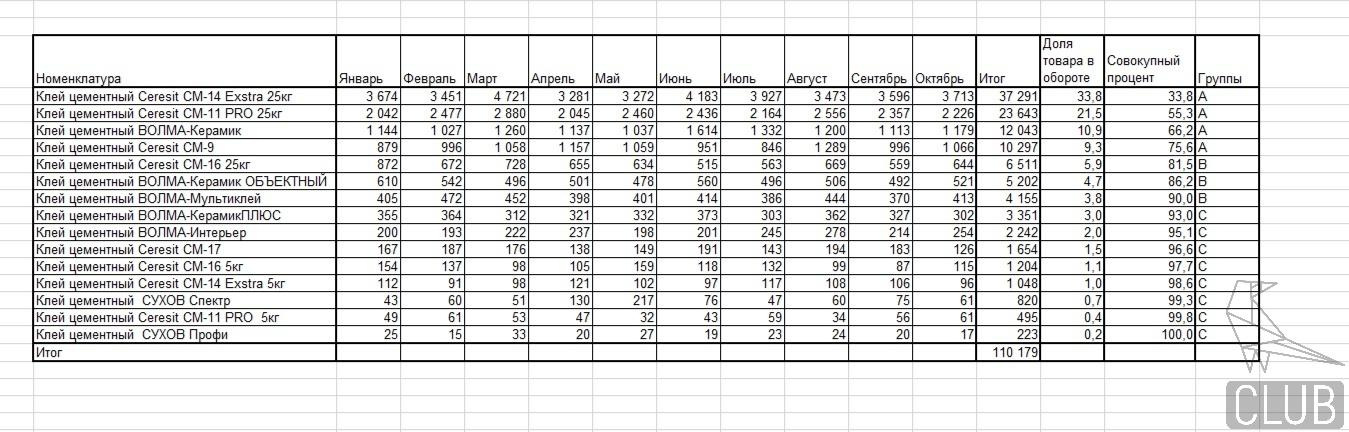

В результате у нас получится рейтинг товаров от меньшего совокупного процента к большему. На его основе товары будут поделены на группы A, В, С:

- до 80% - группа А;

- от 80 до 90% - группа В;

- свыше 90% - группа С.

На этом заканчивается часть АВС-анализа и начинается XYZ-анализ.

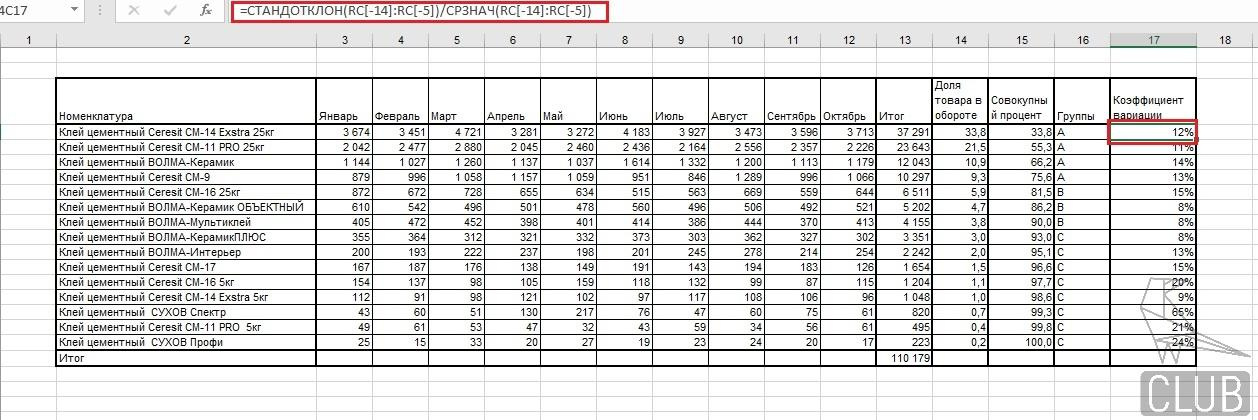

В очередной раз добавляем столбец с коэффициентом и прописываем в ячейках формулы для расчёта:

Коэффициент = СТАНДОТКЛОН(сумма данных в строке товара)/СРЗНАЧ(сумма данных в строке товара)*100

Нужно будет учесть, что итог вычисляется в процентах, поэтому умножение на 100 можно заменить установлением процентного формата ячеек. Окончательный расчет таблица произведет автоматически. Как и в АВС-анализе, останется только отсортировать данные, только не по убыванию, а по возрастанию.

Вот почти все и посчитано. Далее можно сортировать данные в столбце «Коэффициент», можно не сортировать: нужно просто внимательно соотнести каждый товар с группой X, Y, Z на основе числовых значений показателя.

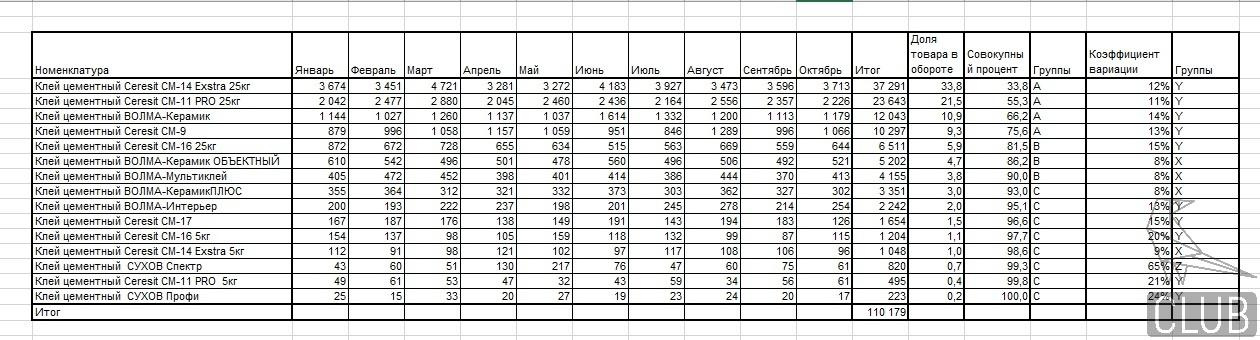

Матрица АВС/XYZ-анализа

Теперь остается сделать движение Микеланджело – убрать все ненужное. Оставим в таблице 3 столбца: с наименованием продукции и делением по группам АВС и XYZ.

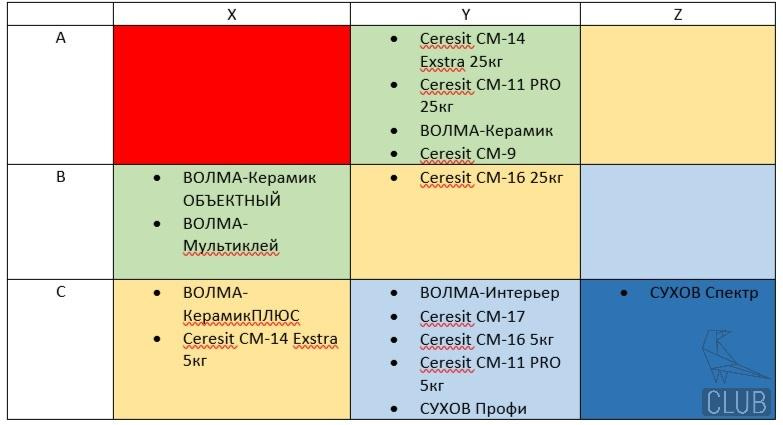

Обычно матрицы двух методов объединяются воедино в виде такой таблицы, по столбцам которой разносятся товары, промаркированные соответствующим сочетанием букв:

Выводы из полученных данных

Анализ данных, полученных с помощью каждого метода по отдельности, давал бы следующие выводы.

АВС-анализ позволяет сформировать торговую политику в отношении каждой группы продукции:

- Ассортимент из группы А подходит для рекламы и продвижения. Это товары, которые гарантируют получение прибыли, поэтому сами просятся на витрину магазина.

- Ассортимент группы В. Товары-середнячки: может, и не очень прибыльные, зато продаются постоянно. Их можно добавлять в «комбо-комплекты» и продавать вместе с неходовыми позициями. Его нужно хранить на складе ровно в таком количестве, которое было продано, запас создавать не стоит.

- Ассортимент группы С – кандидат на вылет. Это могут быть последние экземпляры, либо новинки, либо вообще случайный товар. Его исключают из продаж либо продают только по предоплаченным заказам.

XYZ-метод определяет товары, наиболее устойчивые к колебаниям спроса. Их ценность в стабильности продаж, поэтому в результате анализа коэффициента вариации выявляют:

- Товары, которые не зависят от спроса, поэтому продаваться будут всегда. Их нужно хранить на складе постоянно (группа X).

- Товары, которые продаются нерегулярно. Их нужно закупать в количествах, покрывающих текущие продажи, но без создания излишнего запаса (группа Y).

- Товары, которые продаются от случая к случаю, но отказывать от них не стоит: они создают разнообразие ассортимента и могут стать предметом акций и распродаж. Также среди таких товаров могут оказаться необходимые комплектующие или сопутствующие товары для ассортимента X, поэтому удаление группы Z создает риск остановки продажи топовых наименований.

Скомбинированная матрица позволяет уточнить выводы относительно каждой группы товара.

- AX — значительная прибыль, постоянный спрос.

- AY — значительная прибыль, неустойчивый спрос.

- AZ — значительная прибыль, эпизодический спрос.

- BX — удовлетворительная прибыль, постоянный спрос.

- BY — удовлетворительная прибыль, неустойчивый спрос.

- BZ — удовлетворительная прибыль, эпизодический спрос.

- CX — случайная прибыль, постоянный спрос.

- CY — случайная прибыль, неустойчивый спрос.

- CZ — случайная прибыль, эпизодический спрос.

ABC и XYZ-анализ в управлении запасами: значение метода

Основное применение совмещенного ABC/XYZ приходится на сферу управления складскими остатками.

Сделанные из анализа выводы позволяют определить, каких товаров закупать нужно больше, каких – меньше, отрегулировать частоту закупок, соответственно, спланировать бюджет по статьям расходов и доходов. Также на основе анализа можно спрогнозировать будущую прибыль и установить планы для сбытовых подразделений.

Что касается типологии торговых точек, в которых может быть использован совмещенный анализ, то она не имеет значения. Это может быть и сетевой ритейл, и офлайн-продажи любого товара, и онлайн-торговля на маркетплейсах. Гораздо важнее соблюдение двух условий:

- в ассортименте должно содержаться как можно больше наименований товаров;

- анализировать необходимо продолжительные отрезки времени: чем больше периодов в анализе, тем лучше.

Общее правило – чем больше данных, тем объективнее будут результаты расчетов. Поэтому для компаний, производящих или продающих большое количество товаров, метод совмещенного анализа будет как нельзя кстати.

Возможно ли проанализировать клиентов?

Помимо анализа товарных запасов, совмещенная методика подходит для изучения результатов деятельности отдельных бизнес-единиц, направленной на извлечение прибыли. К таким бизнес-единицам относятся:

- Поставщики, которых можно изучить на предмет надежности поставок и прибыльности их товара.

- Сотрудники. Их работа может стать предметом анализа на общую прибыльность каждого работника для компании, а также на его вклад в общую копилку продаж.

- Клиенты: совмещенный ABC/XYZ-анализ прямо направлен на сегментацию клиентской базы по степени важности и прибыльности клиентов для компании. Это позволяет определить дальнейшую политику сотрудничества с каждой группой покупателей.

- Филиалы и подразделения федеральных сетевых компаний. Их эффективность также поддается аналитике и ранжированию.

Управление бизнес-единицами на основе анализа

В разных типах экономик сложились два основных подхода к использованию результатов совмещенного анализа и разработке дальнейшей стратегии управления компанией и запасами.

Первый подход — «американская система». Это традиционный вариант управления товарным ассортиментом, который подразумевает снижение рисков потери прибыли за счет увеличения складских запасов. Он получил название «раз и навсегда»: один раз затарил склад – должно хватить надолго.

Также раз и навсегда настраиваются автоматические средства анализа продаж и содержания складских запасов, большую роль играет формализация всех бизнес-процессов. Именно соблюдение всех установленных процедур является основой эффективного управления.

Надо ли говорить, что такой порядок максимальных закупок хоть и уменьшает риски нехватки товара, но отнимает сначала много денег, а потом – много времени на регулярный анализ складских запасов.

Противоположность «американской системе» — «японская». Эта система управления запасами подразумевает снижение товарных остатков до необходимого минимума, оптимизацию и автоматизацию в анализе продаж и в поставках.

Сильной стороной «японской системы» являются:

- ориентированность на постоянное изучение покупательского поведения и спроса;

- прогнозирование продаж;

- автоматизация системы заказа товара и организация постоянных поставок;

- оптимизация логистики в пользу доставок «точно в срок».

Японцы рассматривают хранение большого количества товара на своих складах как недоверие к партнеру. Такое отношение нехарактерно для японской культуры в целом, даже торговые сети работают со своими поставщиками на полном доверии и делегировании обязанностей.

Приведённые модели противоположны по сущности. Но как обычно бывает, объединение двух вариантов управления складскими запасами создает более гибкий и жизнеспособный вариант, который можно приспособить практически к любой сфере деятельности.

Преимущества и недостатки

Совмещенный ABC/XYZ-анализ устраняет такой недостаток, как одномерность данных, полученных при использовании каждого метода по отдельности. Как самостоятельный инструмент, совмещенный метод также имеет свои преимущества и недостатки.

В качестве плюсов совмещенный анализ сохраняет:

- универсальность и широкий спектр применения;

- доступность исходных данных для аналитики;

- простоту расчетов и процесса проведения анализа.

В число минусов можно включить такие негативные черты:

- излишняя унифицированность при отнесении товаров к тем или иным группам;

- требование к отбору данных: в состав массива данных не должны входить такие единицы, которые продавались нерегулярно или наблюдались перебои с их наличием в течение анализируемого срока;

- наличие риска принятия необоснованных решений в отношении товаров групп Z и С: среди этих товаров могут быть перспективные новинки, очень прибыльные индивидуальные заказы, которые можно развить и поднять до уровня постоянных продаж.

Коротко на память

Главное, что нужно запомнить про совмещённый ABC/XYZ-анализ, можно уложить в двух предложениях:

совмещенный метод позволяет спланировать такую работу с анализируемыми объектами, которая повлечет рост прибыли компании;

метод прост в применении и позволяет изучать что угодно – сырье, товары, оказанные услуги, ранжировать покупателей, менеджеров и даже отделы компании.

Пользуйтесь!

📚 Больше аналитических методик для вашего бизнеса:

- Что покажут компании горизонтальный и вертикальный анализ;

- Как и зачем делают ретроспективный анализ;

- Польза SWOT и PEST методик.