Дисклеймер. Эта серия постов "Переводы от Sesevor" создается специально для нашего клуба в ознакомительно-развлекательных целях. Для тех из вас, кому интересно, что происходит в мире в различных областях бизнеса.

Наша цель — собрать для вас передовые идеи, которые можно взять себе на вооружение и применить их прямо сейчас, или подумать о развитии своего бизнеса и, возможно, откорректировать курс на ближайшие годы.

Пост № 74. Деньги - страшная сила. Их можно выбросить на ветер, можно копить подобно дядюшке Скруджу, прослыть новым Гобсеком. А можно улучшить свое качество жизни, даже продлить ее в прямом смысле слова. Мысль очевидная, но не всех убеждающая. Ее поддерживает сегодня Ник Маджулли.

Ваши деньги или ваша жизнь

Мне всегда нравилась идея жить в пентхаусе. Вид. Роскошь. Отсутствие шумных соседей сверху. В этом есть что-то захватывающее. И как человек, проживший в восьми разных квартирах за последние 11 лет, я понимаю, почему люди платят за этот опыт.

Но так было не всегда. На самом деле, на протяжении почти всей истории человечества те, кто жил на верхних этажах зданий, были, как правило, беднее тех, кто жил внизу.

Когда в начале 1900-х годов в таких местах, как Манхэттен, началось высотное строительство, лифты еще не были широко распространены. Это означало, что тем, кто жил на верхних этажах, приходилось подниматься по лестнице каждый раз, когда они возвращались домой.

Это было серьезным неудобством, за возможность избежать которое платили более состоятельные жители, живущие на нижних этажах.

Но удобство было не единственной проблемой. От того, на каком этаже вы живете, также могли зависеть жизнь и смерть.

В древних Помпеях, где большинство домов было построено из дерева, проживание на более высоком этаже означало повышенный шанс погибнуть во время пожара.

Это одна из причин, почему более состоятельные жители жили на первом этаже, где им было легче спастись от огня.

Меня всегда интриговало, как деньги влияют на нефинансовые аспекты нашей жизни. Как они влияют на то, где мы выбираем место жительства или на то, на какой риск идем. И чем старше я становлюсь, тем больше убеждаюсь в их важности.

Я говорю сейчас не о том, что можно купить за деньги напрямую, а о том, что можно купить косвенно.

Я говорю о таких вещах, как лучшее образование, которое может привести к лучшей карьере, более высоким доходам в течение жизни и, в конечном счете, к большему богатству.

Это отчасти объясняет, почему только каждый четвертый человек, имеющий более 3 миллионов долларов в инвестируемых активах, является self-made, согласно исследованию Bank of America от 2022 года.

На самом деле, большинство людей, чьи инвестируемые активы превышают 3 миллиона долларов, в самом начале жизни получили некое денежное преимущество - наследство, обеспеченное воспитание или и то, и другое.

Хотя есть люди, подобные Говарду Шульцу, которые выросли в бедности и в итоге стали мультимиллиардерами (благодаря Starbucks), эти истории успеха - исключение, а не правило. На каждого Говарда Шульца, выросшего в бедности, приходится Джефф Безос, Марк Цукерберг и Дональд Трамп, которые этого не сделали.

Я упоминаю Безоса, Цука и Трампа, потому что все они в той или иной степени участвовали в своих ранних деловых начинаниях благодаря родительским кредитам или прямым инвестициям в свои компании.

Это вовсе не означает, что не нужно принимать во внимание тяжелый труд, который они вложили в свой бизнес: просто легче идти на такой риск, когда у вас есть значительная финансовая поддержка.

Но деньги могут косвенно влиять не только на вашу карьеру, они могут оказать значительное влияние и на продолжительность вашей жизни.

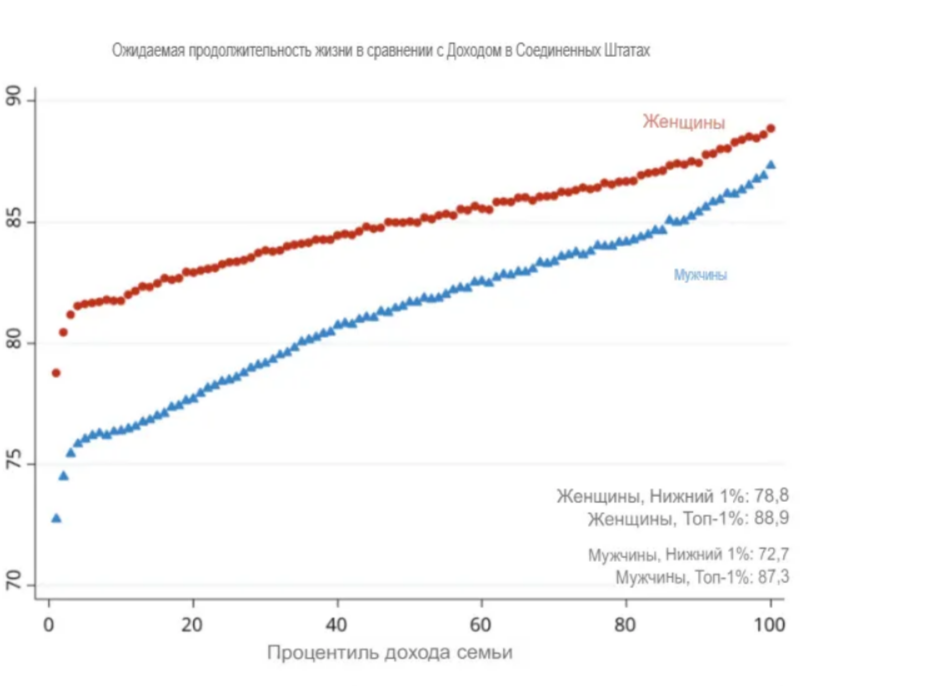

Проект "Равенство возможностей" располагает данными, подтверждающими это. Как видно из приведенного ниже графика, продолжительность жизни, как правило, положительно коррелирует с доходом семьи как для мужчин, так и для женщин:

Самое интересное в этом графике то, что продолжительность жизни продолжает расти по всему спектру доходов. Можно было бы ожидать, что эта зависимость достигнет плато на определенном уровне дохода, скажем, на уровне 90-го процентиля, но этого не происходит.

Конечно, люди, находящиеся выше по шкале доходов, вероятно, отличаются от людей, находящихся ниже по шкале доходов.

Это касается некоторых ключевых параметров, которые влияют на продолжительность жизни.

Например, было доказано, что диета, физические упражнения и другие модели потребления коррелируют с доходом. Так что, вероятно, не сам по себе высокий доход является причиной более высокой продолжительности жизни. Причина - то, что этот более высокий доход представляет собой более значительные возможности, например, возможность покупать более здоровую пищу и т. д..

Независимо от того, чем обусловлена связь между доходом и продолжительностью жизни, важно то, что эта связь вообще существует.

Вики Робин и Джо Домингес обратили внимание на связь между деньгами и благополучием в своей книге "Ваши деньги или ваша жизнь" (откуда и взято название этой статьи в блоге).

Однако вместо того, чтобы сосредоточиться на продолжительности жизни, они рассматривают деньги как форму накопленной "жизненной энергии", которой вы должны управлять с осторожностью. Они утверждают, что в противном случае вы будете жертвовать своей жизнью (в смысле времени, счастья и ценностей).

Мне нравится эта идея, потому что она заставляет вас переосмыслить, как вы тратите свои деньги.

Например, если вы зарабатываете 50 долларов в час (после уплаты налогов), подумайте, стоит ли ужин в Нью-Йорке за 200 долларов 4 часов вашей жизни. Может быть, да. А может, и нет.

Если довести это мышление до крайности, можно задавать гораздо более острые вопросы о расходах.

Например, у меня есть друг, который живет в Майами и везде ездит только на Uber XL (не Uber X). Он делает это даже когда путешествует один. Поначалу я был немного озадачен этим, но потом он объяснил. Uber XL - это, как правило, более крупные и безопасные автомобили, чем Uber X, а значит, вероятность того, что вы пострадаете или погибнете в ДТП, гораздо ниже.

Если предположить, что мой друг пользуется ~6 Uber в неделю и платит дополнительно 10 долларов за каждый XL, это означает, что он платит примерно 3 120 долларов в год (6 52 недели 10 долларов), чтобы снизить вероятность получить серьезную травму в автокатастрофе.

Я не говорю, что вы должны думать о том, чтобы тратить свои деньги таким образом, но мой друг прав.

Каждый день вы принимаете возможные судьбоносные решения с помощью своих денег, даже не осознавая этого. Это может быть автомобиль, на котором вы ездите, еда, которую вы едите, или место, где вы решили жить.

Эти решения (которые все связаны с деньгами) окажут большее влияние на нефинансовые аспекты вашей жизни, чем вы можете себе представить.

В конце концов, "Ваши деньги или ваша жизнь" - это не просто вопрос, это напоминание о том, какой финансовый выбор мы делаем каждый день и какое глубокое влияние этот выбор может оказать на нашу жизнь.

Поэтому, обдумывая свое следующее финансовое решение, помните, что на кону не только деньги.

Оригинал статьи можно прочитать по ссылке https://ofdollarsanddata.com/your-money-or-your-life/.