Дисклеймер. Эта серия постов "Переводы от Sesevor" создается специально для нашего клуба в ознакомительно-развлекательных целях. Для тех из вас, кому интересно, что происходит в мире в различных областях бизнеса.

Наша цель — собрать для вас передовые идеи, которые можно взять себе на вооружение и применить их прямо сейчас, или подумать о развитии своего бизнеса и, возможно, откорректировать курс на ближайшие годы.

Пост № 18. Пост Гранта Сабатье про идеологию FIRE, так ли она огненна, как о ней говорят?

Движение FIRE: Финансовая независимость и ранний выход на пенсию!

FIRE расшифровывается как Financial Independence, Retire Early: финансовая независимость и ранний выход на пенсию.

Все, что вам нужно знать о движении FIRE

Мы живем в такое удивительное время! Никогда в истории еще не было так просто заработать достаточно денег и построить жизнь, которую вы любите - именно в этом и заключается суть движения FIRE.

Аббревиатура FIRE расшифровывается как "Financial Independence Retire Early", что означает "Финансовая независимость и ранний выход на пенсию".

Люди даже 20 лет назад позавидовали бы тем возможностям, которые мы имеем сегодня, чтобы жить так, как мы хотим. Мы можем работать где угодно. Путешествовать по миру за меньшие деньги. Именно это лежит в основе движения FIRE.

И есть так много невероятных схем того, как жить нетрадиционной жизнью, в которых вы застряли в кабинете и целыми днями делаете работу, которую ненавидите.

Растет движение людей, выбирающих жизнь на своих условиях. И я являюсь частью этого движения. Мы - движение FIRE.

Эта идеология действительно может изменить вашу жизнь. FIRE определенно изменила мою. Но когда я начал свой путь к финансовой независимости в 2010 году, движения еще не было.

Мы были относительно небольшой группой людей по всему миру, использующих деньги как инструмент для создания большей свободы в своей жизни. Мы поняли главное.

Чем выше уровень сбережений, тем быстрее мы сможем выйти на пенсию раньше.

В период с 2010 по 2015 год я открыл множество подработок, откладывал до 82% своего дохода и инвестировал свои деньги, чтобы они росли. Это помогло мне достичь финансовой независимости и выйти на пенсию в возрасте 30 лет.

Я написал целую книгу о своем пути и пошаговый план, которому может следовать каждый, под названием "Финансовая свобода: Проверенный путь к деньгам, которые вам когда-либо понадобятся", и даже запустил приложение для достижения финансовой независимости.

Что такое движение FIRE?

FI означает "финансовая независимость" - это когда вы накопили достаточно богатства, чтобы жить комфортной жизнью, не нуждаясь больше в работе ради денег.

RE означает "ранний выход на пенсию" - для каждого что-то свое, потому что "пенсия" для многих людей выглядит по-разному, а слово "ранний" относительно.

Для некоторых ранний выход на пенсию означает увольнение с работы в 35 лет и отсутствие необходимости работать до конца жизни.

Для других это может означать уход из корпоративного мира в 55 лет (на 10 лет раньше обычного пенсионного возраста) и переход на волонтерскую работу, которая им больше по душе.

Если сложить FI и RE вместе, получится FIRE.

FIRE - это не просто оптимизация денег или личных финансов, это оптимизация жизни. Главное - ответить на вопрос "Что делает вас счастливым?" и согласовать ваши расходы, сбережения и финансовую жизнь с максимизацией вашего счастья.

С этой целью движение FIRE также интегрирует психологию и философские концепции из других направлений, таких как стоицизм и даже буддизм.

Финансовая независимость и ранний выход на пенсию (FIRE) - это, в конечном счете, личное путешествие.

Различные виды финансовой независимости

Существует также множество аспектов FIRE, которые возникли в течение многих лет:

- Бережливый FIRE: для суперэкономных людей, у которых очень скромные расходы. Обычно они живут менее чем на $25,000 в год.

- Жирный FIRE: для тех, кто строит гораздо более крупные гнезда, чтобы поддерживать более роскошный образ жизни, желая увеличить расходы на пенсии.

- FIRE-Движущийся по накатанной: Когда вы достигли момента, когда вам больше не нужно делать взносы на пенсионные счета, позволяя сложным процентам естественным образом привести вас к финансовой независимости с течением времени.

- Бариста-FIRE: так называют людей, которые рано выходят на пенсию и используют побочные заработки или работу на полставки (например, бариста) для дополнительного дохода и получения медицинской страховки.

Новые очаги движения FIRE появляются каждый день.

Как видите, то что значит FIRE, в конечном счете, зависит от вас. В этом вся прелесть - вы действительно можете создать свой собственный путь и спроектировать свою собственную жизнь.

Начало движения FIRE

Истоки движения горячо обсуждаются, и очевидно, что термин FIRE был впервые предложен на старом форуме Motley Fool где-то в начале 90-х годов.

Движение FIRE в основном началось в 1992 году с публикации одной из моих самых любимых книг – "Ваши деньги или ваша жизнь" Джо Домингеса и Вики Робин. В книге они излагают простую, но трансцендентную идею.

Всякий раз, когда вы работаете, вы фактически обмениваете свою жизненную энергию на деньги. Поэтому всякий раз, когда вы покупаете что-то, вы должны думать об этом в терминах часов вашей жизни, поскольку вы всегда можете пойти и заработать больше денег, но вы никогда не сможете вернуть свое время.

Когда в августе 2010 года я прочитал книгу "Ваши деньги или ваша жизнь", она полностью изменила мою жизнь. За последние несколько лет мне довелось близко подружиться с соавтором книги Вики Робин, и она любезно написала предисловие к моей книге.

Я очень благодарен за возможность тесно сотрудничать с Вики, чтобы помочь сделать финансовую независимость доступной для всех.

Но 8 лет назад, когда я начал свой путь к финансовой независимости и раннему выходу на пенсию, было очень мало людей, идущих по пути FIRE. На самом деле, я знал лишь о горстке тех, кого сейчас называют FIRE-блоггерами.

Сегодня существуют тысячи блогеров, документирующих свой путь к финансовой независимости, невероятно активный сабреддит финансовой независимости, сотни подкастов и даже документальный фильм о движении FIRE, в котором я снимаюсь, под названием "Играя с FIRE". Я в восторге от него.

Ссылка на документальный фильм превью

Как стать FIRE: 9 шагов к финансовой независимости и раннему выходу на пенсию

Для тех, кто интересуется движением FIRE, вот как оно работает. Теоретически это просто (именно поэтому я мог бы изложить это в 90-секундной песне), но в исполнении это немного сложнее.

Чтобы максимально упростить процесс, надо пройти 9 шагов к достижению финансовой независимости и раннего выхода на пенсию.

Шаг 1

Подумайте, какую жизнь вы хотите прожить. Как для вас выглядит осмысленная жизнь?

Самая большая проблема с основными советами по личным финансам и деньгам заключается в том, что все дело в деньгах!

Но что важнее денег, так это жизнь. Вы всегда можете заработать больше денег, но вы никогда не сможете вернуть свое время. Поэтому, прежде чем начать думать о деньгах, сначала подумайте о том, какой жизнью вы хотите жить. Серьезно, запишите это.

Как выглядит идеальный день? Почему он идеален? Какие 10 вещей делают вас самым счастливым?

Выполняя это упражнение, я быстро понял, что большинство вещей, от которых я получаю наибольшее удовольствие в жизни, на самом деле стоят совсем недорого или даже бесплатны. Выгул собаки в парке в субботу, игра на гитаре с друзьями или настольные игры с женой не стоят никаких денег.

Как только я начал думать о том, какой жизнью я хочу жить и что мне нравится больше всего, мне стало легче определять приоритеты, куда тратить деньги и где экономить.

В конце концов, деньги имеют значение только в том случае, если вы живете жизнью, которую любите. Я всегда считал, что деньги - это не цель, цель - время. Но вам нужно подумать о том, какую жизнь вы хотите прожить - что для вас важно?

В жизни всегда проще гнаться за чем-то следующим - будь то повышение по службе, прибавка к зарплате или накопление 1 миллиона долларов.

Что труднее сделать, так это найти время, чтобы понять, что на самом деле делает вас счастливым и какой жизнью вы хотите жить**. Но если вы будете смотреть внутрь, а не вовне, то легче будет планировать финансовую свободу.

Активные шаги:

- Составьте список из 10 вещей, которые делают вас самым счастливым в жизни.

- Запишите, каким вам представляется идеальный день.

- Прочитайте одну из моих любимых книг о жизни - "Искусство жить" Тхич Нхат Ханха.

Шаг 2

Начните с простой математики: сколько вам действительно нужно?

Следующий шаг - определить, сколько денег вам нужно, чтобы прожить эту потрясающую жизнь! Я помню, как в колледже я мечтал ездить на Maserati и жить в большом доме у озера, но теперь, когда я вижу Maserati, едущий по дороге, я вижу не $200 000, а $1 200 000 через 30 лет!

В 2010 году, когда я начал свой путь к финансовой независимости, я не ставил перед собой цели относительно того, сколько времени это займет. Все, что я знал, это то, что, если я посчитаю, то никогда не смогу выйти на пенсию, если буду откладывать 5-10% от дохода в $40 000 - $50 000.

Подсчеты, которые я провел, были довольно простыми:

Если бы я смог откладывать максимум $5 000 в год, даже при ожидаемом процентной ставке 6%, то через 30 лет у меня было бы около $433 000. Хотя сегодня это может показаться большой суммой, через 30 лет она не будет такой большой из-за двух ожидаемых переменных - налогов и инфляции.

Вам придется заплатить налог на эти деньги, когда вы их заберете, предполагая ставку налога 30%, что снижает полученную после уплаты налогов сумму до $308 000. С учетом 2% ежегодной консервативной инфляции (она может быть даже выше этой величины!) это означает, что будущая стоимость этих денег после уплаты налогов и инфляции составит примерно $170 000.

Хотя $170,000 - это все еще большие деньги, через 30 лет их не будет. Этого точно не хватит на жизнь в течение 20+ лет.

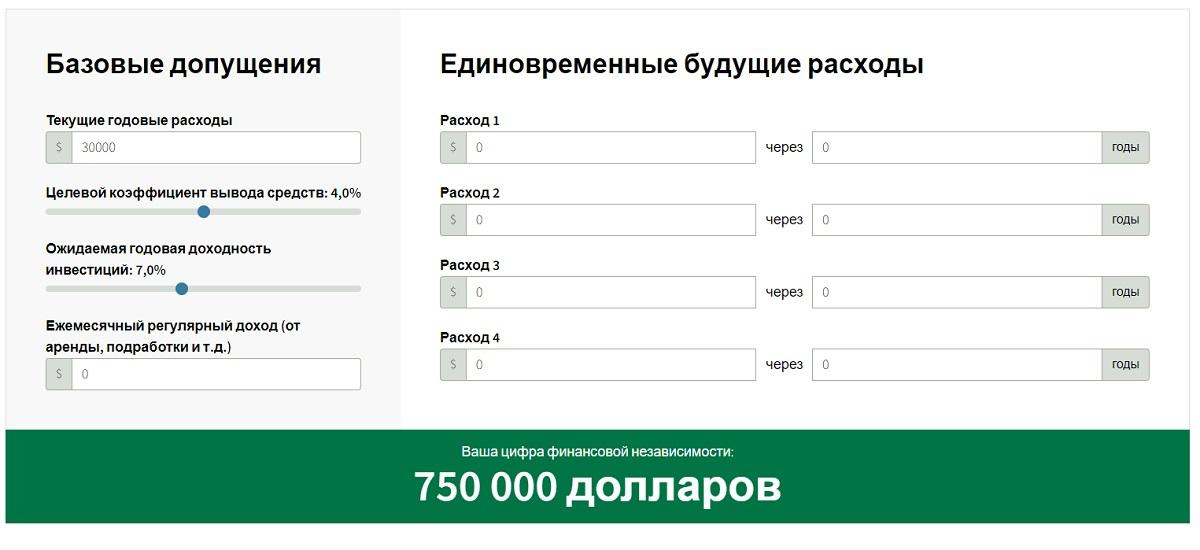

Обычная мудрость гласит, что для раннего выхода на пенсию вам нужно 25-кратное превышение ваших годовых расходов.

Когда я делал этот расчет, я предполагал, что мои ежегодные расходы в будущем составят не менее $50 000 (кто знает, смогу ли я действительно прожить на $50 000 в будущем - я очень на это надеюсь!)

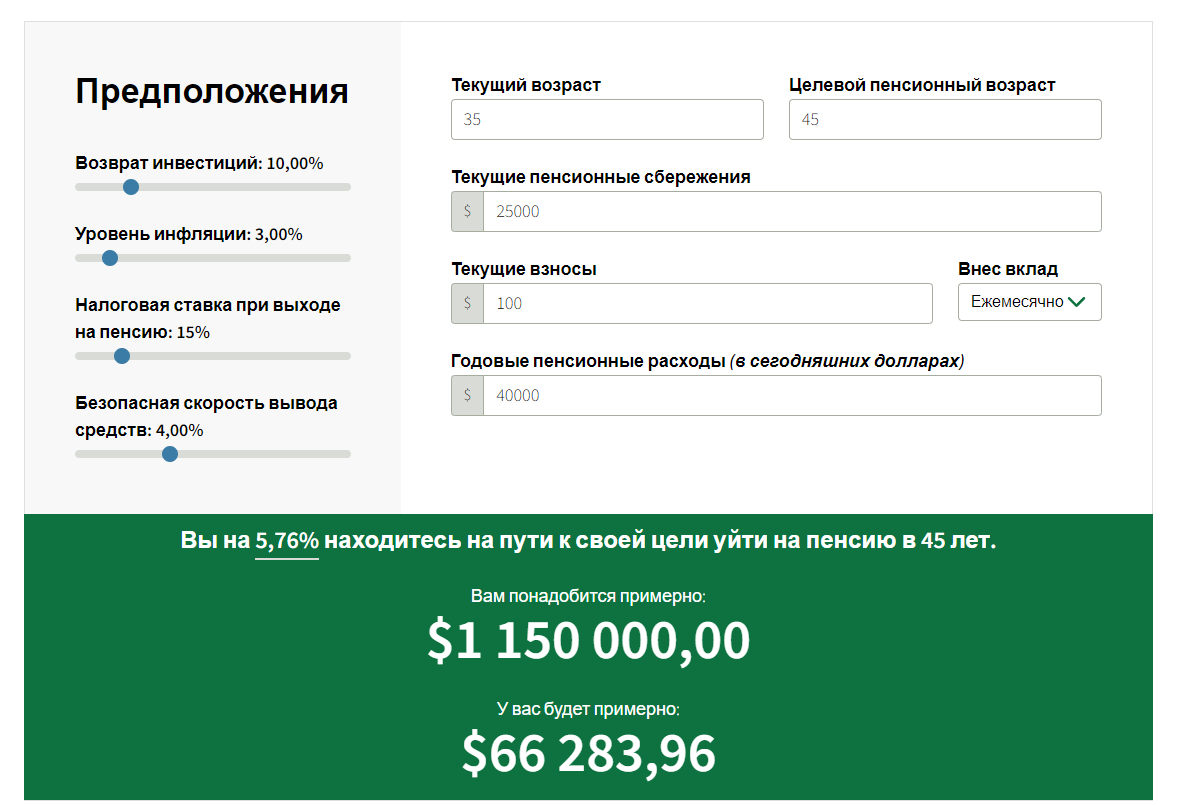

Но это была лучшая отправная точка, поэтому, просто умножив 25 на $50 000, я определил, что мне нужно будет отложить $1 250 000. Это большая цифра, но это была моя цель.

Вы можете сесть с листом бумаги и посмотреть, сколько денег вам нужно для раннего выхода на пенсию, воспользовавшись калькулятором, который я создал.

Шаг 3

Экономьте больше денег, тратя на то, что вы цените, а не на то, что вам не нужно. Чем выше норма сбережений, тем быстрее вы сможете выйти на пенсию.

Экономия - это возможность жить жизнью, которую вы любите. Это не жертва. До тех пор, пока вы рассматриваете это как жертву, вы всегда будете придерживаться мышления дефицита.

Единственный способ достичь финансовой свободы и FIRE - это сэкономить как можно больше денег и инвестировать их в развитие.

Помните, что я говорил о том, как жить по-другому? Уровень сбережений и инвестирования в 50% является более распространенным, чем вы думаете, среди людей, стремящихся к финансовой независимости и раннему выходу на пенсию. Я знаю многих людей, которые откладывают столько денег каждый месяц, потому что они это понимают.

Откладывать 50%+ своего дохода - это определенно противоречит статусу, но именно так можно быстро достичь богатства.

Если вы хотите углубиться в вопрос, вот два поста о том, сколько денег вы должны откладывать, и о моей стратегии инвестирования.

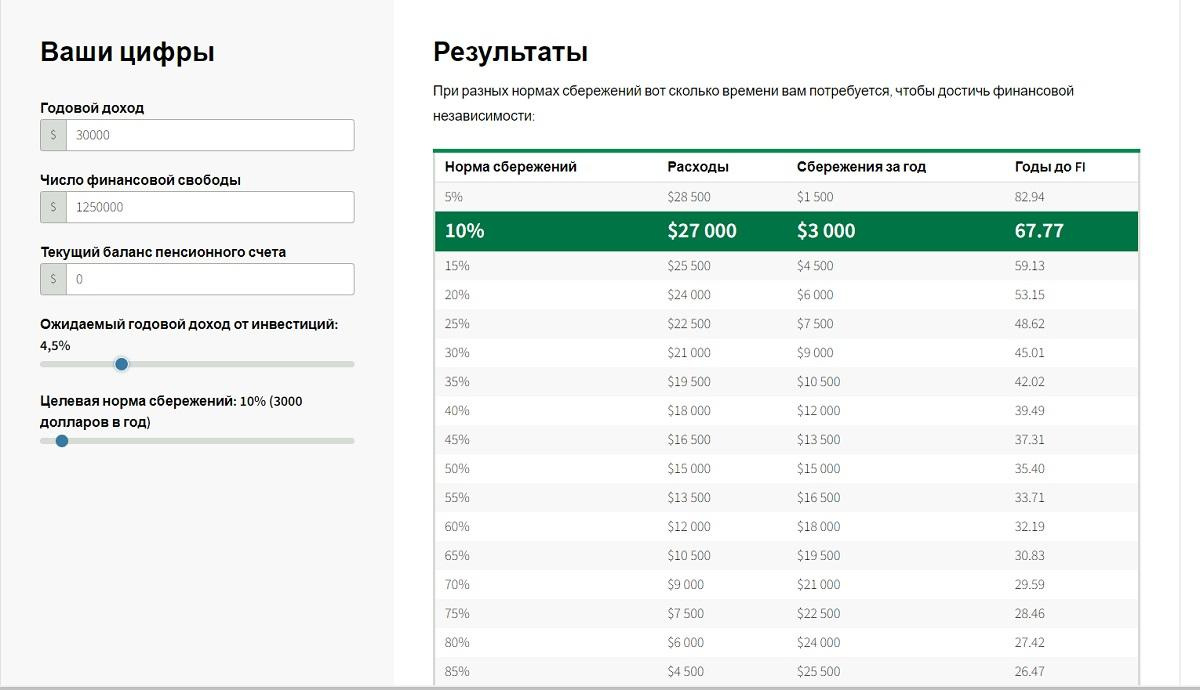

Самый простой способ контролировать, сколько денег вы откладываете, - это отслеживать так называемую норму сбережений. Норма сбережений - это процент от вашего дохода (доходов), который вы откладываете.

Чтобы рассчитать норму сбережений, нужно сложить все доллары, которые вы откладываете, как на счетах до уплаты налогов, так и на счетах после уплаты налогов (брокерские счета), и разделить их на ваш доход.

Вот пример того, как это выглядит, если у вас доход $100 000 и вы экономите 40 процентов.

Все очень просто. Чем больше денег вы можете откладывать, тем быстрее и больше они могут расти. Средний уровень сбережений в США в настоящее время составляет около 3,2%, что, исходя из простой математики, означает, что большинство американцев никогда не смогут выйти на пенсию.

Но если вы сможете довести эту норму сбережений до 20%, 30% или даже 50%, вы сможете сократить время выхода на пенсию на годы и даже десятилетия.

Активные шаги. Рассчитайте и контролируйте уровень сбереженийю

Чтобы помочь вам легко рассчитать и контролировать уровень сбережений, я создал калькулятор уровня сбережений.

Составление бюджета (он же - единственный бюджет, который вам когда-либо понадобится)

Вам нужно найти способ уменьшить количество трат, чтобы увеличить количество сбережений.

Вести бюджет очень сложно, и именно это останавливает большинство людей от реального ускорения процесса достижения финансовой независимости.

Я не буду говорить вам, что нужно составить бюджет или сократить все свои расходы. Вам нужно сбалансировать то, сколько вы тратите. Я всегда рассматривал экономию как возможность, а не как жертву.

Самый простой способ сделать это - сократить расходы на жилье, транспорт и еду.

Средний американец тратит 70% своих денег на жилье, транспорт и еду, поэтому если вы сможете тратить на них меньше (скажем, на 25% или около того), то сможете сэкономить разницу.

Если вы переедете в квартиру поменьше, будете ходить на работу пешком и готовить дома, вы сможете реально увеличить свою экономию до 25% или даже выше.

Сократив свои расходы на жилье, транспорт и еду, я увеличил норму сбережений до 40%, а иногда и до 80%, пока быстро шел к финансовой независимости. Единственный способ ускорить процесс - это сократить повседневные расходы на жизнь и инвестировать разницу.

Сосредоточьтесь на том, где вы тратите основную часть средств, чтобы сэкономить больше денег.

Сократите расходы на жилье настолько, насколько это возможно, используя стратегию, известную как "гостевой дом", когда вы снимаете или покупаете квартиру, или дом, с 3 или 4 спальнями, и большинство комнат сдаете в аренду.

Так вы сэкономите гораздо больше денег, чем за счет отказа от таких вещей, как латте за 5 долларов.

Я не собираюсь говорить вам, что покупать или что не покупать. Но важно понимать, что всякий раз, когда вы покупаете что-либо, вы фактически обмениваете на это свою будущую свободу.

В конце концов, все сводится к личному выбору, но я был счастлив переехать в квартиру поменьше, поближе к офису и меньше питаться вне дома, чтобы сэкономить на разнице. И я определенно смог сэкономить эту разницу - по крайней мере, еще 13 000 долларов в год за счет сокращения расходов.

Хотя у меня нет точных цифр, по моим оценкам, сокращение расходов в течение двух лет, до покупки первого дома, позволило мне сэкономить около $25 000, которые я инвестировал в 2011 и 2012 годах, и это "сокращение" сейчас стоит более $100 000 на моих инвестиционных счетах.

Я собираюсь и дальше позволять им расти и надеюсь, что решение, принятое 2 года назад, через 20 лет превратится в гораздо большие деньги. Это стоило того, чтобы сократить три моих самых больших расхода. Попробуйте.

Когда я шел к финансовой независимости, я подсчитал, что на каждые сэкономленные 100 долларов я покупаю неделю свободы в будущем.

Активные шаги. Рассчитайте, скольно надо денег, чтобы вы смогли купить неделю свободы

Если вы хотите рассчитать, сколько денег вам нужно, чтобы купить неделю свободы, воспользуйтесь моим калькулятором FIRE.

Шаг 4

Погасите плохие долги, используйте хорошие долги.

Не все долги одинаковы. Существует хороший долг и плохой долг. На одних долгах можно потерять деньги, а на других - заработать:

- Хороший долг - это, например, ипотечный долг, который вы используете для инвестирования в недвижимость или создания империи недвижимости, или, в некоторых случаях, долг по студенческому кредиту, если он поможет вам получить лучшую работу или заработать больше денег в течение вашей карьеры.

- Плохой долг - это долг по кредитной карте, поскольку процентная ставка по нему, вероятно, превышает 20%. Немедленно погасите все имеющиеся долги по кредитным картам, поскольку вы теряете на них деньги.

Хотя существует множество различных стратегий погашения долгов, лучшая стратегия заключается в том, чтобы сначала погасить долг с самой высокой процентной ставкой, который в большинстве случаев является долгом по кредитной карте, затем по любым потребительским кредитам, затем по студенческим кредитам, а затем по ипотеке.

Простая логика заключается в том, что сложный процент работает в обе стороны: так же, как ваши инвестиции могут расти и увеличиваться со временем, так и ваш долг может расти и увеличиваться.

Поэтому всякий раз, когда вы погашаете долг, вы хотите погасить долг с самой высокой процентной ставкой, потому что это все равно что получить процентный доход на свои деньги.

Если вы погасите свою кредитную карту с 20% процентной ставкой, вы как будто заработаете 20%, потому что ваш долг больше не растет, в отличие от погашения остатка по студенческому кредиту с 5% процентной ставкой, где вы получите только 5% на свои деньги.

Ативные шаги. Составьте список своих долгов и расположите их в порядке от самой высокой процентной ставки к самой низкой, чтобы понять, на каком этапе вы находитесь в реальности, с чего вам нужно начать.

Шаг 5

"Хакните" свою постоянную работу, получите повышение и приобретите новые навыки.

Поскольку ваша постоянная работа - это то место, где вы, скорее всего, сейчас зарабатываете больше всего денег, важно постараться получать как можно больше.

Простой факт заключается в том, что большинство людей заслуживают повышения зарплаты, но они слишком боятся попросить об этом. Влияние одного повышения зарплаты на несколько тысяч долларов может со временем превратиться в тонны дополнительных денег.

Повышение зарплаты на 1 процент каждый год может сделать вас буквально на сотни тысяч долларов богаче в течение следующих двадцати-тридцати лет за счет инвестирования и накопления процентов на эту небольшую разницу в зарплате.

Простое исследование, в котором рассматривались ежегодные 3-процентные и 4-процентные прибавки, показало, что через тридцать лет 4-процентная прибавка стоила на $578,549 больше, когда эта небольшая разница в 1 процент была инвестирована в фондовый рынок.

Это объясняется тем, что ваш будущий потенциал заработка зависит от вашей сегодняшней базовой зарплаты. Большинство людей недополучают зарплату на своих должностях, но многие ничего с этим не делают.

89% американцев считают, что заслуживают повышения зарплаты, но только 54 процента планируют попросить об этом в ближайший год.

Как правило, мы тратим больше времени на планирование отпуска, чем на работу над улучшением и оптимизацией своей карьеры, что является упущенной возможностью.

В действительности, большинство рабочих мест, которые будут существовать через 20 лет, еще даже не созданы, поэтому, хотя традиционный совет гласит, что вы должны стать экспертом в чем-то одном, на самом деле ценнее иметь широкий спектр дополнительных навыков.

Например, если вы умеете пользоваться Google Analytics, вам также следует изучить брендинг и начать вести блог.

Шаг 6

Начните подработку. Подработка - это все, что вы делаете, чтобы заработать деньги вне вашей постоянной работы.

Хотя вы можете зарабатывать деньги буквально на чем угодно, лучшая подработка - это та, где вы можете зарабатывать деньги, занимаясь тем, что вам действительно нравится, и где вы можете контролировать, сколько вам платят и когда вы работаете.

Слишком много людей работают в Lyft или Uber и ограничены количеством часов в день, которые они должны проводить за рулем, и тем, сколько им платят, потому что тарифы устанавливает компания, а не водители.

Хотя существует бесконечное количество подработок, которые вы можете начать, мне нравятся подработки, которые можно делать в Интернете, потому что они дают вам максимальную гибкость в зарабатывании денег из любой точки мира и в свободное время.

Некоторые из лучших современных подработок - это обучение работе виртуальным помощником, создание блога на Bluehost (см. статью "Как заработать на блоге") и размещение рекламы на Facebook.

Шаг 7

Инвестируйте как можно больше и как можно чаще в недорогие индексные фонды S&P 500 или S&P 500.

Очень важно перейти от мышления сбережения к мышлению инвестирования. Невозможно быстро достичь финансовой независимости, храня деньги на сберегательном счете. Инвестирование является необходимым компонентом.

Я заработал на инвестировании больше денег, чем на чем-либо другом, и большую часть из них я заработал во сне!

Совсем недавно я просматривал свои доходы от инвестирования за 90 дней и понял, что прибыль от одной из моих инвестиций составила более 15 000 долларов, что больше, чем я заработал за 6 месяцев, работая на своей первой работе после колледжа.

Если вы действительно хотите зарабатывать деньги, то вам нужно инвестировать как можно больше денег.

Инвестирование денег - это то, что действительно ускоряет вашу способность быстрее достичь финансовой свободы, потому что ваши деньги начинают приносить прибыль, а затем рост ускоряется.

Хотя инвестировать можно буквально во все, самыми надежными инвестициями являются акции, облигации и недвижимость. Вам нужна стратегия краткосрочного инвестирования (деньги, которые понадобятся вам в ближайшие 5 лет) и стратегия долгосрочного инвестирования (для денег, которые понадобятся вам через 10+ лет).

Примечание: всегда стоит хранить по крайней мере 6 месяцев расходов на сберегательном счете в Интернете с высокими процентами на случай непредвиденных чрезвычайных ситуаций в так называемом аварийном фонде.

- Ваши краткосрочные инвестиции должны храниться на высокопроцентном сберегательном счете в Интернете, а ваши долгосрочные инвестиции на пенсию должны в основном храниться в недорогих высокодиверсифицированных индексных фондах, таких как Vanguard Total Stock Market Index Fund (VTSAX) или аналогичных, которые держат большинство акций американского фондового рынка.

- Вы можете инвестировать в общий фонд фондового рынка или индексный фонд S&P 500 в большинстве пенсионных планов работников, таких как 401(k), 403(b) или 457(b), а также в индивидуальные пенсионные счета, такие как Roth IRA, Traditional IRA, SEP IRA и Solo 401(k). Хотя я лично инвестирую в несколько отдельных акций, я в основном рекомендую вам избегать инвестиций в отдельные акции, если только они не составляют менее 10% от вашей общей чистой стоимости.

Хотя инвестирование является простым и легко изучаемым делом, в этом посте слишком много шагов, поэтому, чтобы узнать больше, посмотрите подробное видео и ссылки ниже.

Шаг 8

Отслеживайте свою чистую стоимость и эффективность инвестиций.

Первый шаг - подсчет чистой стоимости, которая представляет собой просто ваши активы (все ценное, что у вас есть, инвестиции и т.д.) минус ваши обязательства (любые долги, которые у вас есть, например, студенческие займы, долги по кредитным картам и т.д.).

Простой способ отслеживать свои чистые активы - использовать калькулятор, который я создал. Чтобы отслеживать свои чистые активы с течением времени, вам стоит заглянуть в бесплатное приложение Personal Capital, которое я использую для отслеживания своих чистых активов.

Шаг 9

Действуйте по одному дню за раз, но формируйте лучшие ежедневные привычки.

Как и многое другое в жизни, достижение финансовой независимости зависит от усилий и исполнения. Вы должны быть последовательны.

Последовательность важнее всего остального - вы не можете просто следовать этим шагам в течение нескольких месяцев. Если вы хотите этого, вы будете уделять этому первостепенное внимание. Вы также можете начинать так медленно или быстро, как вам хочется.

В 24 года, не имея денег, я понятия не имел, как я буду копить свои целевые 1 250 000 долларов.

Множество исследований показали, что наш мозг не в состоянии осмыслить такую сумму - цифры слишком большие и абстрактные для большинства людей. Это было, мягко говоря, пугающе. Как я собирался заработать все эти деньги?

Вот почему многие пенсионные калькуляторы просто неэффективны. Они говорят вам, что через 30 лет вам нужно будет накопить $2 000 000, но не описывают шаги, которые помогут вам этого достичь.

Последние исследования в области психологии также подчеркивают, что **наш мозг работает лучше, когда мы разбиваем крупные цели на ежедневные задачи. **

Я выяснил, что для достижения $1 250 000 через 30 лет (ожидая доходность 6-7% в год), используя свою стратегию инвестирования, мне нужно будет откладывать по $50 в день, чтобы выйти на пенсию через 30 лет.

Каждый доллар, который я смогу сэкономить после 50 долларов, ускорит достижение финансовой независимости. Стоит также отметить, что я не начинал с 50 долларов в день, я увеличил свой доход, начав с 5 долларов в день и увеличивая его на несколько долларов, когда мог.

В 2010 году, когда я принял решение стремиться к финансовой независимости, я выложился на 100%, но это было лишь то, что мне нужно было сделать, чтобы начать.

Ключ к достижению устойчивых результатов - начинать в своем собственном темпе, зарабатывать больше денег там, где это возможно, и действительно повышать процент инвестирования на 1% за раз.

Это действительно увеличивает капитал, и каждый $1, который вы инвестируете сегодня, будет увеличиваться до тех пор, пока вы будете продолжать инвестировать. Как я уже говорил, каждый $1, вложенный в 2010 году, сегодня стоит почти $4.

Исследования также подчеркивают, что мы должны достигать этих ежедневных целей с помощью улучшения привычек.

Ключ к построению богатства действительно находится в наших ежедневных привычках. Чем лучше наши денежные привычки, тем больше денег мы заработаем, сэкономим, инвестируем и приумножим.

Мне потребовалась почти вся моя энергия в течение пяти лет подряд, чтобы перейти от безденежья к финансовой независимости. Мне также повезло, что фондовый рынок так сильно вырос за последние 7 лет, но я был готов. Построение богатства заключается в том, чтобы контролировать как можно больше переменных, а затем позволить ему расти.

Оригинал статьи можно прочитать по ссылке https://millennialmoney.com/financial-independence-retire-early/.

📚 Другие статьи Гранта Сабатье:

- 7 инвестиционных стратегий: краткосрочное и долгосрочное инвестирование.

- Инвестиции в недвижимость для начинающих.